Geldgewichtete Rendite: So entlarven Sie taktisches Handeln

Bei True Wealth messen wir Rendite mit zwei Methoden: geldgewichtet und zeitgewichtet. Der Unterschied gibt Hinweise darauf, ob Sie versuchen besser zu sein als der Markt.

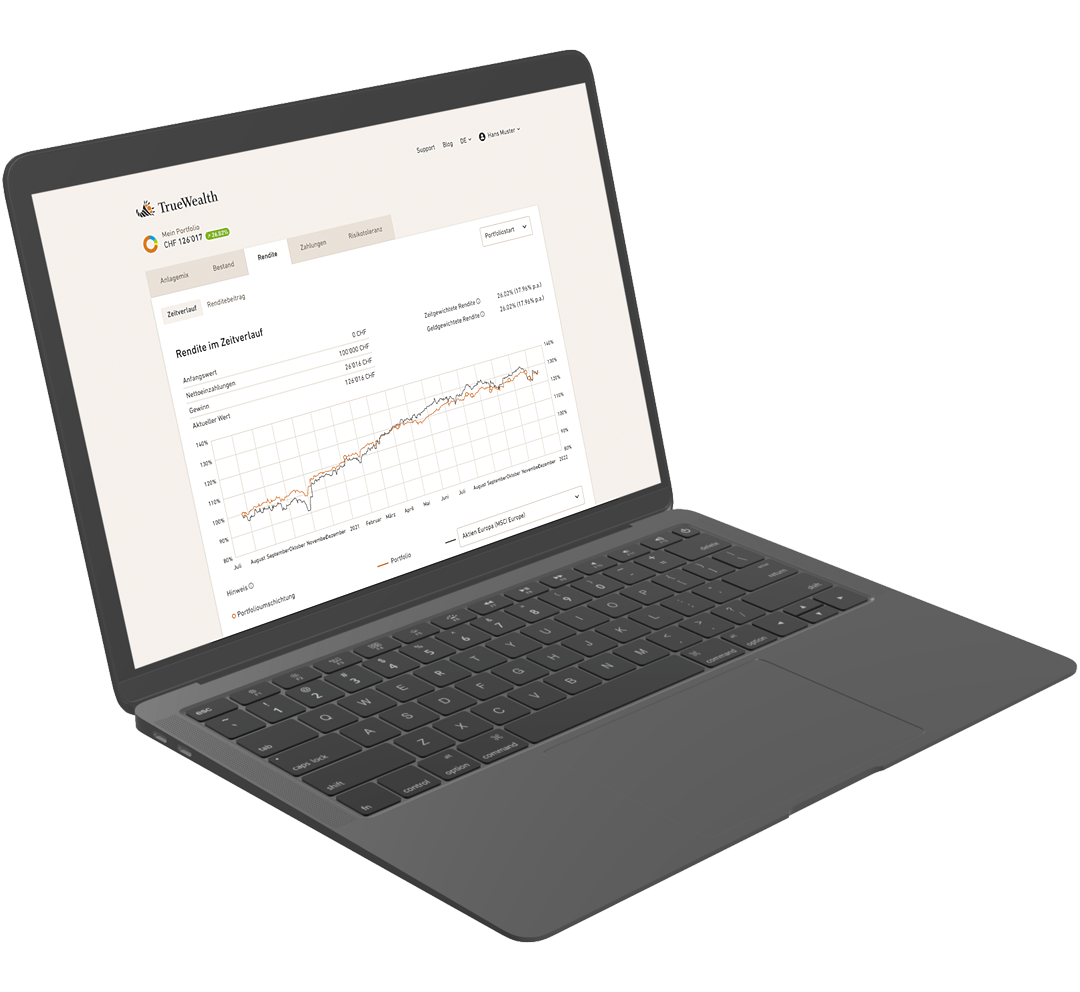

Profis messen die Anlagerendite mit zwei grundsätzlich verschiedenen Methoden: geldgewichtet und zeitgewichtet. Bei True Wealth zeigen wir beide Werte. Denn die Rendite Ihres Portfolios hängt wesentlich von der Anlagestrategie, also dem Anlagemix, ab. Ihr Anlageergebnis wird aber auch davon abhängen, wann Sie wie stark investiert sind. Also ob und wann Sie Einzahlungen und Auszahlungen tätigen.

Nur wenn Sie ausser dem Anfangsinvestment keine weiteren Ein- oder Auszahlungen vornehmen, stimmen die beiden Berechnungsmethoden überein. In allen anderen Fällen zeigen Sie Ihnen den Market-Timing Effekt, der sich daraus ergibt.

Die zeitgewichtete Rendite misst die Qualität der Strategie

Ganz gleich, ob Sie sich die Rendite über den Zeitraum von einem Jahr anzeigen lassen, über einige Monate oder die gesamte Zeit seit dem Start Ihres Portfolios: Die zeitgewichtete Rendite misst alles, was innerhalb Ihres Portfolios passiert ist.

Die zeitgewichtete Rendite tut so, als hätten Sie die ganze Zeit über den gleichen Betrag angelegt. Dafür rechnen wir – wie alle Vermögensverwalter – den Effekt von Ein- und Auszahlungen heraus.

Haben Sie die Asset-Allokation von Anfang an beibehalten, die wir Ihnen zu Beginn vorgeschlagen haben? Oder haben Sie Ihre Strategie geändert und die Asset-Allokation angepasst? Die zeitgewichtete Rendite ist das ideale Mass, um die grundlegende Strategie zu bewerten.

So werden verschiedene Anlagen vergleichbar. Über die zeitgewichtete Rendite können Sie Ihr Portfolio bei True Wealth mit einer anderen Anlage vergleichen. Ganz gleich, ob Sie diese Anlage anderswo tatsächlich getätigt haben – oder nur in Erwägung zogen.

Die geldgewichtete Rendite misst die Folgen von Ein- und Auszahlungen

Die geldgewichtete Rendite (manchmal auch wertgewichtete Rendite genannt) berücksichtigt darüber hinaus aber auch sämtliche Ein- und Auszahlungen.

Sind bei Ihnen beide Renditen gleich?

Dann haben Sie höchstwahrscheinlich die Anlagesumme im Portfolio im Betrachtungszeitraum nicht mehr verändert. (Deshalb übrigens sind die beiden Renditewerte auch in einem virtuellen Testkonto bei uns immer identisch. So ein Testkonto führen wir für Sie mit 100’000 Franken ab Start – ohne spätere Ein- oder Auszahlungen.)

Weichen bei Ihnen die beiden Werte voneinander ab?

Dann lohnt es sich, genauer hinzuschauen. Sie haben nämlich im Berichtszeitraum Geld eingezahlt oder abgezogen. (Oder vielleicht auch beides.) Ein Zufluss oder Abfluss von Kapital wirkt sich immer auf die Performance aus. Die geldgewichtete Rendite misst diese Auswirkungen. Sie liegt dann über oder unter der zeitgewichteten Rendite.

Müssen Sie auf diesen Unterschied Acht geben?

Die Zeitgewichtete Rendite macht die Anlagestrategie vergleichbar

Haben Sie Geld erst später eingezahlt, weil Sie es vorher noch nicht hatten – etwa weil Sie Ihr Vermögen Monat für Monat aufbauen? Haben Sie Geld abgehoben, weil Sie es für ein paar Monate anderswo gebraucht haben?

Dann gibt es zwar einen Unterschied zwischen den beiden Renditewerten. Für Ihr Anlageergebnis in Schweizer Franken zählt am Schluss nur die geldgewichtete Rendite. Doch wenn Sie Ihre Anlagen mit anderen Anlagen oder einem Marktindex vergleichen wollen, sollten Sie die zeitgewichtete Rendite verwenden.

Warum das so ist, sehen Sie an einem Beispiel:

Nehmen wir an, Aktien liefen von Januar bis September schlecht und verloren an Wert (sagen wir -5%), holen im letzten Quartal jedoch wieder alles auf (sagen wir +7% im letzten Quartal). Wenn Sie Anfangs Jahr mit CHF 100’000 gestartet sind und keine weitern Ein- oder Auszahlungen gemacht haben, ist Ihr Portfolio am Jahresende im Plus. Wenn Sie aber Ende September Aktien verkauft haben und die Hälfte Ihres Portfolios aufgelöst haben, haben Sie übers Jahr gerechnet CHF 1’850 verloren. D.h. die zeitgewichtete Rendite war auf das Jahr gerechnet positiv, Ihre geldgewichtete Rendite jedoch negativ.

Welche Rendite sollten Sie nun gegen einen Marktindex vergleichen? Das hängt davon ab. Wenn Sie aus taktischen Gründen Ende September eingegriffen hatten, sollten Sie fairerweise auch die geldgewichtete Rendite gegen den Index vergleichen, denn sie beinhaltet den Effekt Ihres Markettimings. Wenn Sie jedoch das Geld Ende September aus dem Portfolio genommen haben, weil Sie eben genau dann brauchten, sollten Sie die zeitgewichtete Rendite gegen den Index vergleichen. Denn Ihre Anlagestrategie war gut.

Das gleiche gilt auch im umgekehrten Fall, wo Sie Ende September nochmals zusätzliches Geld in die Baisse hinein investiert haben. Dann hätten Sie vom Timing her eine gute Hand gehabt und einen zusätzlichen Gewinn erzielt (die geldgewichtete Rendite wäre dann grösser als die zeitgewichtete).

Die geldgewichtete Rendite verrät, wie gut Ihr Timing ist

Wichtig ist die geldgewichtete Rendite also dann, wenn Sie versucht haben, besser zu sein als der Markt. Zum Beispiel, wenn Sie eine Prognose über den Markt hatten und absichtlich taktisch danach gehandelt haben. Oder möglicherweise sogar, ohne es zu wissen.

Mit zwei Fragen kommen Sie diesem Markttiming auf die Spur:

Betreiben Sie absichtlich taktisches Timing? Haben Sie zum Beispiel gezielt einen Teil Ihres Vermögens aus dem Portfolio abgezogen, weil Sie eine Korrektur am Aktienmarkt befürchtet haben? Dann zeigt Ihnen die geldgewichtete Rendite, wie erfolgreich Sie mit Ihrer Taktik waren.

Betreiben Sie unabsichtlich taktisches Timing? Manche Anleger handeln ganz aus Versehen taktisch. Halten Sie sich beim Anlegen zurück und legen aus einem grösseren Vermögen Monat für Monat nur einen Teil gestaffelt an? Dann sehen Sie an der geldgewichteten Rendite, ob sich Ihre Zurückhaltung ausgezahlt hat.

Fällt Ihre geldgewichtete Rendite besser aus als die zeitgewichtete: Glückwunsch! Ihre Markettiming hat Ihre Rendite verbessert, zumindest im betrachteten Berichtszeitraum. Aber Vorsicht: Markettiming ist oft Glückssache, den Markt regelmässig zu schlagen schafft fast niemand.

Liegt ihre geldgewichtete Rendite unter der zeitgewichteten? Dann würden wir Sie gerne an die Leitlinien des passiven Investierens erinnern: Versuchen Sie erst gar nicht, den Markt zu timen. Seien Sie an den Märkten dabei. So umfassend und so vollständig wie möglich.

Lassen Sie den Markt für sich arbeiten.

Über den Autor

Gründer und CEO True Wealth. Nach seinem ETH-Abschluss als Physiker war Felix erst mehrere Jahre in der Schweizer Industrie und darauf vier Jahre bei einer grossen Rückversicherung im Portfoliomanagement und in der Risikomodellierung tätig.

Bereit zu investieren?

Konto eröffnenSie wissen nicht, wo Sie anfangen sollen? Eröffnen Sie jetzt ein Testkonto und wandeln Sie es später in ein echtes Konto um.

Testkonto eröffnen