Nullzinsen: Wie lege ich in der Schweiz mein Geld an?

Mit Geld geht jeder Mensch anders um. Die einen sind gewissenhafte Sparer, die anderen geben es mit vollen Händen aus. Dazwischen tummeln sich alle möglichen Charaktere. Die meisten verbindet allerdings eines: Sie sprechen nicht gerne über Geld.

Dabei wäre es manchmal wichtig, über Geld zu sprechen und sich zu fragen: «Wie lege ich mein Geld an?» Etwa dann, wenn sich auf dem Lohn- oder Sparkonto ein ansehnlicher Betrag angesammelt hat. Im wieder eingekehrten Nullzinsumfeld mehr denn je.

Egal, ob man locker mit seinem Budget umgeht, oder ob man jeden Rappen zur Seite legt, irgendwann stellt sich die Frage nach der Geldanlage: beim Eintritt ins Berufsleben, bei einer Erbschaft oder vielleicht erst beim Kapitalbezug aus der Pensionskasse.

Die nachfolgende Übersicht zeigt auf, welche Varianten es gibt – und was die Vor- und Nachteile sind.

Das Bankkonto

Jeder und jede hat eines und kann damit umgehen. Eine reale Verzinsung gibt es nicht mehr, 2026 nicht einmal eine nominale. Das Bankkonto ist in erster Linie ein Aufbewahrungsort für Geld. Mit «Sicherheit», sofortigem Zugriff und einfacher Handhabung verspricht die Bank die perfekte Lösung für alle, die sich nicht allzu intensiv mit ihren Finanzen beschäftigen wollen. Man tauscht Liquidität gegen Rendite.

Einlagen sind dem Ausfallrisiko der Bank ausgesetzt. Dabei sind die ersten 100’000 Franken bei Privatbanken durch die Einlagensicherung esisuisse geschützt. Bei vielen Kantonalbanken haftet der Staat sogar unbeschränkt für die Verbindlichkeiten der Bank. Nicht der Fall ist dies in den Kantonen Bern, Waadt und Genf.

Seit die Zinsen wieder auf Null gefallen sind, haben Sparer das Nachsehen. Hinzu kommt, dass die in der letzten Nullzinsphase eingeführten Kontoführungsgebühren hartnäckig beibehalten wurden.

Eine Ausnahme ist das Vorsorgekonto der dritten Säule. Hier sind die Zinsen etwas höher und als Anreiz kann man die eingezahlten Beträge von den Steuern abziehen. Erwerbstätige, die einer Pensionskasse angeschlossen sind, können derzeit maximal 7’258 Franken pro Jahr einzahlen. Für Selbständigerwerbende ohne Pensionskasse liegt der Wert höher. Die hohe Sicherheit sowie die Steuererleichterungen erkauft man sich aber mit Einschränkungen der Verfügbarkeit: Vorsorgegelder erhält man erst bei der Pensionierung zurück. Ausnahmen sind Auswanderung, Hauskauf oder Selbstständigkeit.

Nachfolgend die durchschnittlichen Zinssätze nach Kontoart, ausgewertet durch den Vergleichsdienst Moneyland Anfang 2026:

- Girokonto: 0%

- Sparkonto: 0.11%

- 3a-Konto: 0.27%

Kassenobligationen

Sie waren bis in die 1990er Jahre eines der beliebtesten Anlageinstrumente in der Schweiz. Kassenobligationen haben einen festen Zinssatz über einen festgelegten Zeitraum von zwei bis zehn Jahren (für kürzere Laufzeiten verwenden die Banken den Begriff Festgeld). In beiden Fällen ist das Kapital während der Laufzeit gebunden.

Kassenobligationen waren damals vergleichsweise attraktiv; im heutigen Zinsumfeld weniger. Sie sind nicht handelbar. Bei vorzeitiger Rückzahlung werden Strafzinsen fällig, und bei Zahlungsunfähigkeit der Bank besteht ein Ausfallrisiko. Es lohnt sich also auch hier, Alternativen zu prüfen.

Selbst an der Börse handeln

Glauben Sie, den richtigen Riecher für bestimmte Aktien und das richtige Timing zu haben? Oder glauben Sie, Trends zu erkennen, die die Masse nicht sieht? Selbst an der Börse zu handeln ist verlockend und dank Apps äusserst zugänglich geworden. Viele Finanzinstitute und Neo-Banken bieten Online-Trading an, bei dem man handeln, Kurse abfragen und Finanznachrichten konsumieren kann. Natürlich gibt es auch hier Vor- und Nachteile:

- Aufwändig: Die Arbeit liegt bei Ihnen. Sie müssen diversifizieren und Ihr eigener Risikomanager sein. Und Ihr Portfolio ständig auf Kurs halten. Das kostet Zeit und Geld.

- Riskant: Viele Anleger überschätzen sich, kaufen oder verkaufen zu ungünstigen Zeitpunkten, handeln zu häufig oder machen andere Fehler.

- Liquidität: Falls Sie dringend Geld benötigen, haben Sie die Kontrolle und können sich schnell von Wertpapieren trennen. Der Verkauf von Verlustpositionen kostet jedoch Überwindung.

- Mindesteinlage: Online-Trading ist bereits mit kleinen Beiträgen möglich, wenn auch nur begrenzt sinnvoll.

- Emotional belastend: Durch die sofortige Handelbarkeit und tägliche Nachrichtenflut besteht der Anreiz, häufig zu intervenieren. Dabei kommen die eigenen Instinkte und Emotionen in die Quere, Gier und Angst spielen mit.

Vermögensverwaltung

Die Paradedisziplin des Private Bankings in der Schweiz ist die klassische Vermögensverwaltung. Wer sein Geld professionell verwalten lassen will, mag hier nach einigen Vorbereitungs- und Beratungsgesprächen den richtigen Partner finden. Sobald der Vertrag unter Dach und Fach ist, müssen Sie als Kunde nicht mehr viel Zeit investieren.

Allerdings sind die Einstiegshürden hoch: Viele Privatbanken akzeptieren nur Kunden ab mehreren Hunderttausend Franken. Und die durchschnittlichen Kosten für ein Vermögensverwaltungsmandat liegen bei hohen 1,3 Prozent pro Jahr, wie Moneyland errechnete. Dazu kommen weitere, nicht ausgewiesene Gebühren, welche die langfristige Rendite erheblich schmälern.

Ein weiterer Nachteil ist die fehlende Liquidität: Je nach eingegangenem Vertrag kann es Wochen oder Monate dauern, bis man Zugriff auf sein Geld hat. Und natürlich gibt es auch hier die üblichen Marktrisiken, denn auch Vermögensverwalter kochen nur mit Wasser. Dazu kommen eigennützige Fonds: Für die Bank oder den Vermögensverwalter besteht ein Anreiz, die eigenen Produkte ins Depot zu legen, um gleich auf zwei Ebenen Kommissionen zu kassieren. Nicht selten bestehen zudem Vertriebspartnerschaften mit Dritten, was der Bank Provisionen einbringt, aber die Anlagerendite schmälert. Mehr dazu in unserem Blog zum Thema Kick-backs.

Aktives Management führt statistisch belegt zu einer Minderrendite. Wie Schweizer aktive Fonds abschneiden, erfahren Sie im folgenden Video:

Online-Vermögensverwaltung

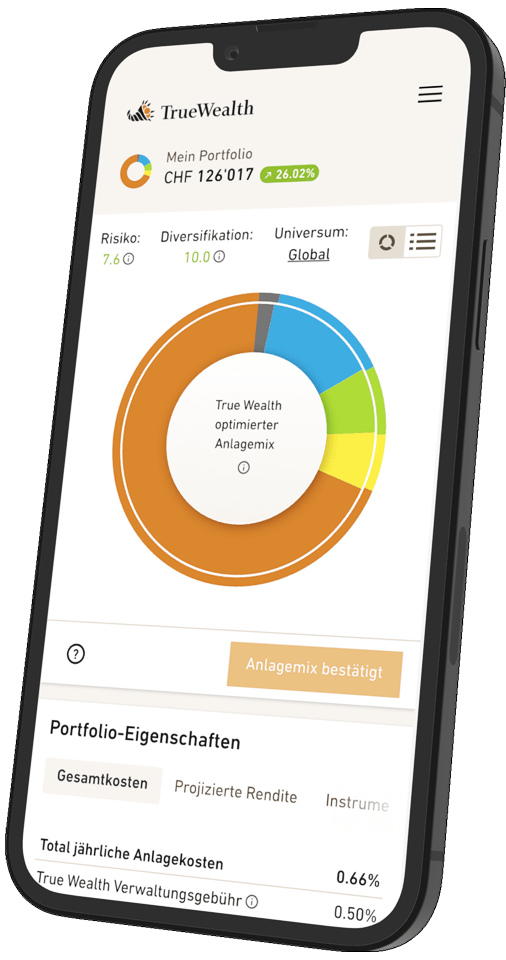

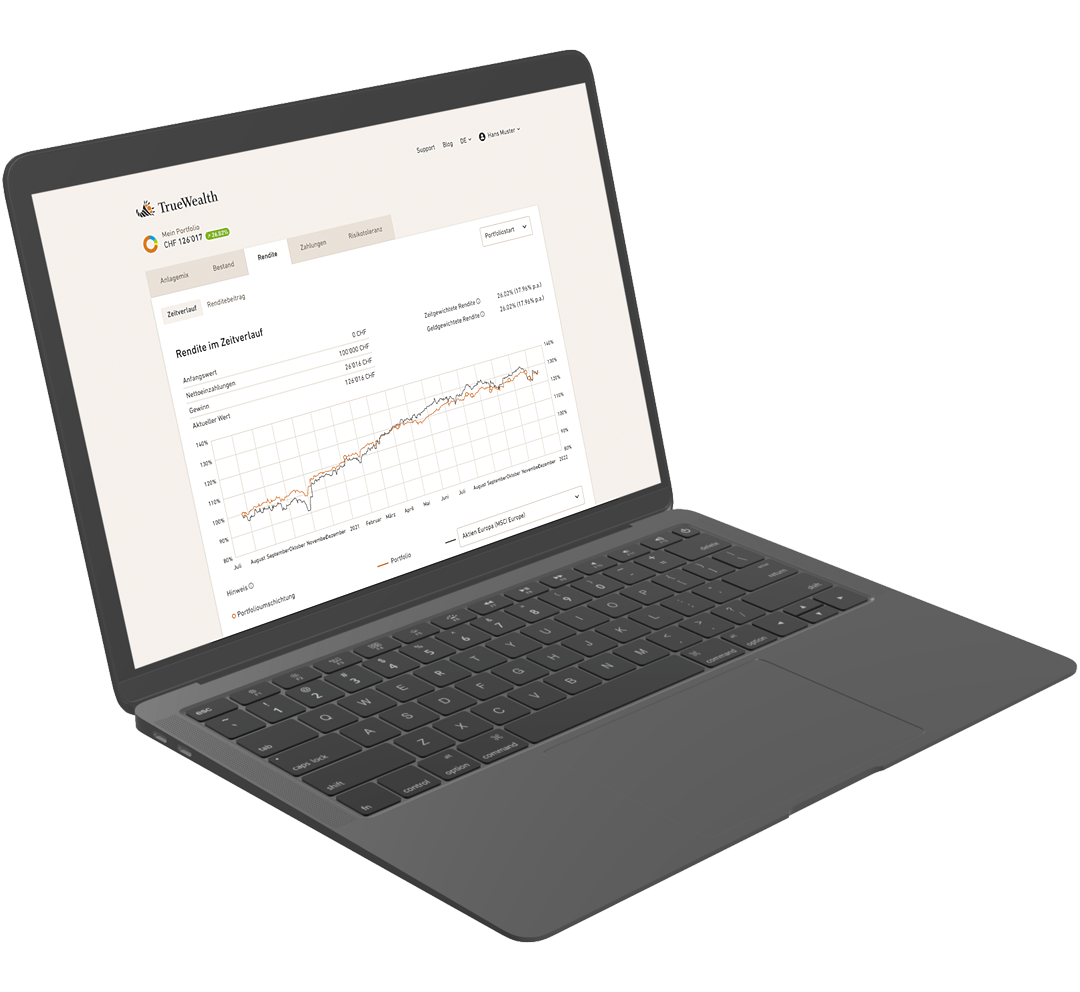

Digitale Vermögensverwalter, in den Anfangsjahren oft als «Robo-Advisor» bezeichnet, sind Anbieter wie True Wealth. Dort trifft ein regelbasiertes System die Anlageentscheidungen. Investiert wird passiv und indexorientiert im Sinne einer maximalen Marktpartizipation.

Anders als bei einem Sparplan übernimmt der Online-Vermögensverwalter auch das Portfoliomanagement, sprich die Portfoliokonstruktion und das laufende Rebalancing. Er investiert das Geld in eine sorgfältig getroffene Auswahl von ETF (Exchange Traded Funds). Damit sind die verschiedenen Anlageklassen und Märkte abgedeckt und Kunden können Adjustierungen jederzeit vornehmen. Das Multi-Asset-Portfolio ist passgenau auf die eigene Risikotoleranz abgestimmt. Währungsrisiken können teilweise abgesichert werden. Einen detaillierteren Vergleich finden Sie in unserem Blog «ETF-Sparplan oder digitaler Vermögensverwalter: Wer kann mehr?».

Die Depotbank verwahrt die Wertschriften im Namen des Kunden. Sie sind Sondervermögen und fallen bei einem Kollaps der Bank oder des Vermögensverwalters nicht in die Konkursmasse.

Auch hier gibt es eine Einstiegshürde. Bei True Wealth beträgt der Mindestanlagebetrag im freien Vermögen 8'500 Franken. Dafür profitieren die Kundinnen und Kunden von insgesamt tiefen Kosten, professionellem Risikomanagement und hoher Liquidität. Zudem stehen Menschen hinter der Anlagelösung, die bei Fragen gut erreichbar sind.

Kunden von True Wealth können ihr Portfolio jederzeit einsehen und verfügen über ihr Geld. Nahtlos integriert sind auch die Säule 3a und ETF-Kinderportfolios, wo die Mindesteinlage bei 1'000 Franken liegt.

Fazit

Wer Aufwand und Kursrisiken vermeiden will, findet mit einem Bankkonto einen geeigneten Parkplatz für sein Geld. Es punktet mit hoher Liquidität. Die Kunden müssen aber in Kauf nehmen, dass das Vermögen an Kaufkraft verliert.

Klassische Vermögensverwaltung ist aufgrund ihrer Kosten und der aufzubringenden Anlagesumme für die meisten Anleger unattraktiv oder nicht zugänglich. Kommt hinzu, dass aktiv verwaltete Vermögensverwaltungsmandate ihre Renditeversprechen nach Kosten nur selten einhalten.

Als Alternative bieten sich Online-Vermögensverwalter wie True Wealth an: Tiefe Kosten, langfristiger Anlageansatz, wenig Aufwand, kostenloser E-Steuerauszug, optionaler Entnahmeplan und maximale Transparenz. Für den Anleger, der ein gewisses Marktrisiko tragen kann und eine individuelle Anlagestrategie wünscht, ist das eine sehr attraktive und komfortable Lösung. Und auch noch gut für das eigene Wohlbefinden.

Über den Autor

Gründer und CEO True Wealth. Nach seinem ETH-Abschluss als Physiker war Felix erst mehrere Jahre in der Schweizer Industrie und darauf vier Jahre bei einer grossen Rückversicherung im Portfoliomanagement und in der Risikomodellierung tätig.

Bereit zu investieren?

Konto eröffnenSie wissen nicht, wo Sie anfangen sollen? Eröffnen Sie jetzt ein Testkonto und wandeln Sie es später in ein echtes Konto um.

Testkonto eröffnen