Tout sur le retrait du Pilier 3a

Épargner dans le cadre de la prévoyance privée augmente considérablement l'avoir de vieillesse et offre des avantages fiscaux, et pas seulement lors du paiement. À quoi faut-il faire attention lors du versement?

Selon l'Office fédéral de la statistique et une analyse de l'association Vorsorge Schweiz, 62 pour cent des personnes actives ont recours au troisième pilier. On peut donc estimer à trois millions le nombre d'épargnants 3a. Ceux-ci ont accumulé (en 2022) une fortune vieillesse d'environ 140 milliards de francs. Selon la Banque nationale suisse, 57.7 milliards de francs sont placés sur des comptes d'épargne 3a. Le reste est réparti entre des assurances 3a et des solutions de titres. Ces dernières ne représentent certes qu'un cinquième des fonds 3a, mais elles gagnent en popularité.

Il s'agit donc de sommes importantes pour l'économie nationale, que les épargnants pourront un jour retirer. Et ce retrait implique certaines conditions à respecter.

À partir de quand peut-on retirer le Pilier 3a?

Le retrait ordinaire est possible au plus tôt cinq ans avant l'âge de la retraite. Les fonds 3a doivent être retirés au plus tard à l'âge de 65 ans, à moins que l'on continue à travailler (c'est-à-dire que l'on perçoive un revenu soumis à l'AVS).

Dans le cadre de la réforme AVS 21, l'âge de référence pour les femmes sera progressivement relevé de 64 à 65 ans. Pour les femmes nées entre 1961 et 1964, des échelonnements trimestriels s'appliquent. Exemple concret: une femme née le 1er juin 1962 prendra sa retraite ordinaire à 64.5 ans. Elle devra donc retirer son avoir de prévoyance au plus tard le 1er décembre 2026.

Quelle est la flexibilité du retrait ordinaire 3a?

Sauf instruction contraire, la plupart des fondations 3a appliquent le principe «tout ou rien». Toute personne qui clôture un compte 3a doit retirer la totalité du montant en une seule fois. Une répartition ultérieure du compte 3a n'est pas autorisée. Cette règle est peu flexible et peut entraîner une charge fiscale élevée selon les cantons (voir tableau ci-dessous).

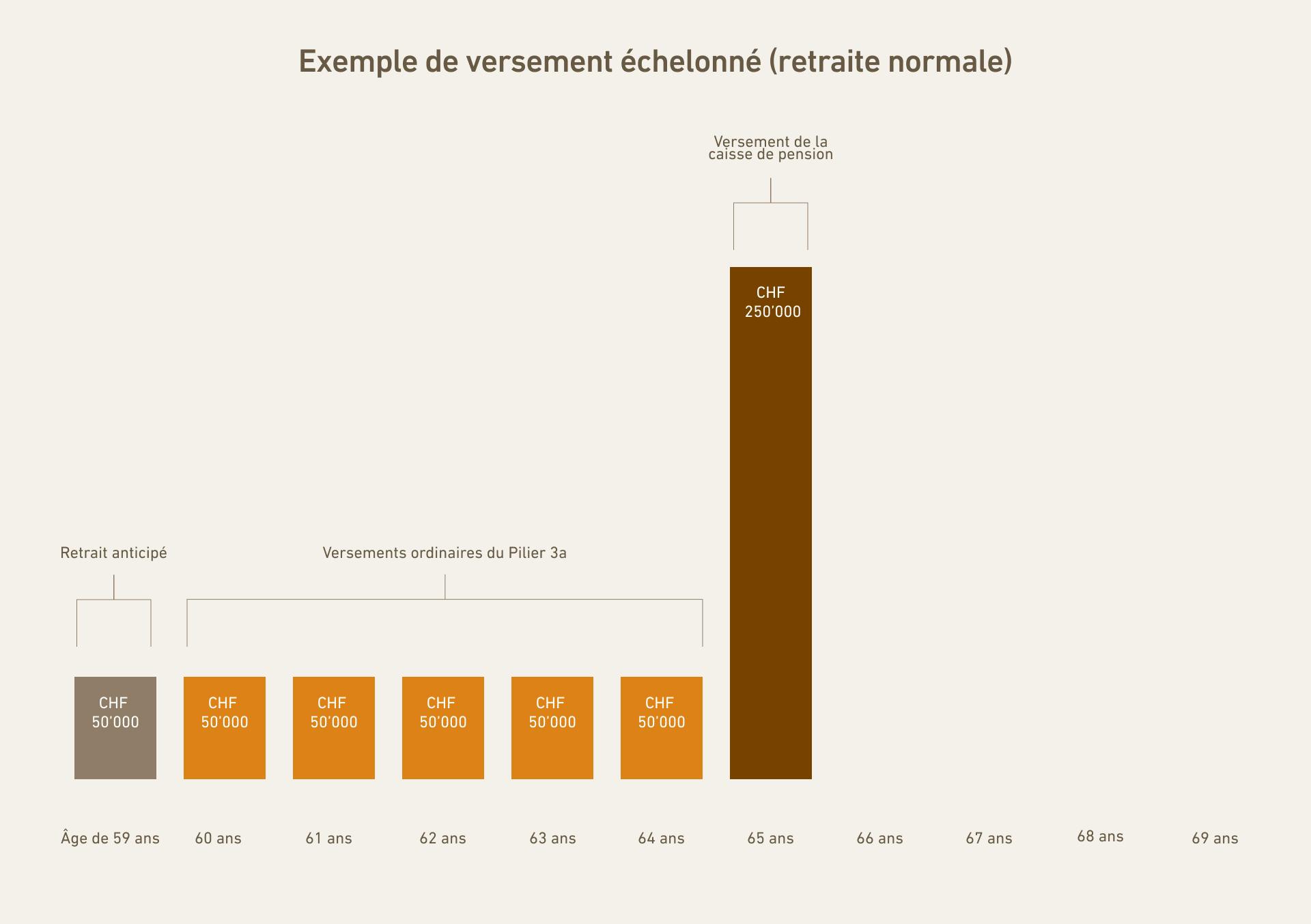

La loi ne limite pas le nombre de comptes 3a qu'une personne peut détenir. Toutefois, de nombreuses fondations de prévoyance n'ouvrent plusieurs comptes qu'à la demande expresse de leurs clients. Dans la pratique, de nombreux épargnants découvrent trop tard cette possibilité. Ils sont alors contraints de retirer leur argent 3a en une seule année. Il en va autrement chez True Wealth, où les fonds 3a versés sont répartis sur cinq comptes. Ils peuvent être retirés au cours de différentes années de manière fiscalement optimale. Vous pouvez calculer vos économies à l'aide de notre calculateur d'impôts.

Combien de temps peut-on reporter le retrait?

Toute personne qui peut prouver à la fondation de prévoyance qu'elle continue à exercer une activité professionnelle peut continuer à cotiser au Pilier 3a pendant cinq ans après l'âge ordinaire de la retraite et reporter le retrait imposable. Mais vous devez retirer votre avoir de prévoyance au plus tard à votre 70e anniversaire.

Sur combien d'années peut-on percevoir son argent du 3a?

Une bonne planification commence des années avant la retraite. Par exemple, vous pouvez effectuer un versement anticipé dès l'âge de 59 ans, voire plus tôt, afin de rénover votre cuisine. Nous reviendrons plus en détail sur le «versement anticipé» à la fin de cet article.

Bon à savoir: même l'année où vous percevez votre avoir, vous pouvez continuer à cotiser au Pilier 3a si vous exercez une activité lucrative ou percevez des indemnités journalières de l'assurance-chômage.

Une chose est claire: si la situation financière et la propension au risque le permettent, l'argent retiré peut être réinvesti dans des titres dans le cadre de la fortune libre. L'horizon de placement s'étend alors au moins jusqu'au décès, voire au-delà si l'on pense à ses héritiers.

Les personnes qui disposent encore de comptes ou de polices de libre passage peuvent reporter leur retrait jusqu'à l'âge de 70 ans au plus tard, même si elles n'exercent pas d'activité lucrative. Cette possibilité est offerte jusqu'au 31 décembre 2029. Passé cette date, il faudra justifier d'une activité lucrative pour conserver son avoir de libre passage au-delà de l'âge légal de la retraite.

Comment l'argent du 3a est-il imposé?

Toute personne qui perçoit des fonds de prévoyance provenant du deuxième ou du troisième pilier doit s'acquitter d'un impôt sur les prestations en capital. Celui-ci est prélevé séparément du reste du revenu. Au niveau fédéral, il correspond à un cinquième de l'impôt ordinaire sur le revenu. Concrètement, cela représente 3'903 francs pour un retrait de 250'000 francs, par exemple.

Ce sont les cantons et les communes qui se chargent de prélever le montant exact. Les différences sont importantes, en particulier pour les montants élevés (voir graphique). Si une personne seule vivant à Herisau (AR) retire 250'000 francs d'un compte 3a, elle doit verser près de 18'600 francs au fisc. Pour le même montant à Coire, le précepteur des contributions grison se contente de 6'862 francs.

Comment optimiser ses impôts?

En principe, l'imposition des fonds de prévoyance retirés est progressive. En d'autres termes, plus le montant retiré est élevé, plus le taux d'imposition est élevé. C'est pourquoi il est préférable de retirer ses fonds de prévoyance en plusieurs petits versements. Chez True Wealth, ce retrait échelonné est possible sans problème, car cinq comptes 3a sont automatiquement ouverts lors des versements effectués au fil des ans.

L'exemple suivant illustre les avantages de cette solution: une personne seule vivant à Aarau retire 250'000 francs de son compte 3a. Elle paie 17'859 francs d'impôts. Sa voisine a retiré le même montant réparti sur cinq ans. Cela lui a coûté cinq fois 1'584 francs, soit 7'920 francs. Elle a donc payé près de 10'000 francs d'impôts en moins que son voisin.

Et attention: si vous prévoyez de retirer des fonds du deuxième pilier, vous ne devez pas retirer d'argent du compte 3a pendant l'année correspondante. Le cumul correspondant entraînerait un taux d'imposition progressif et donc une charge fiscale inutilement élevée.

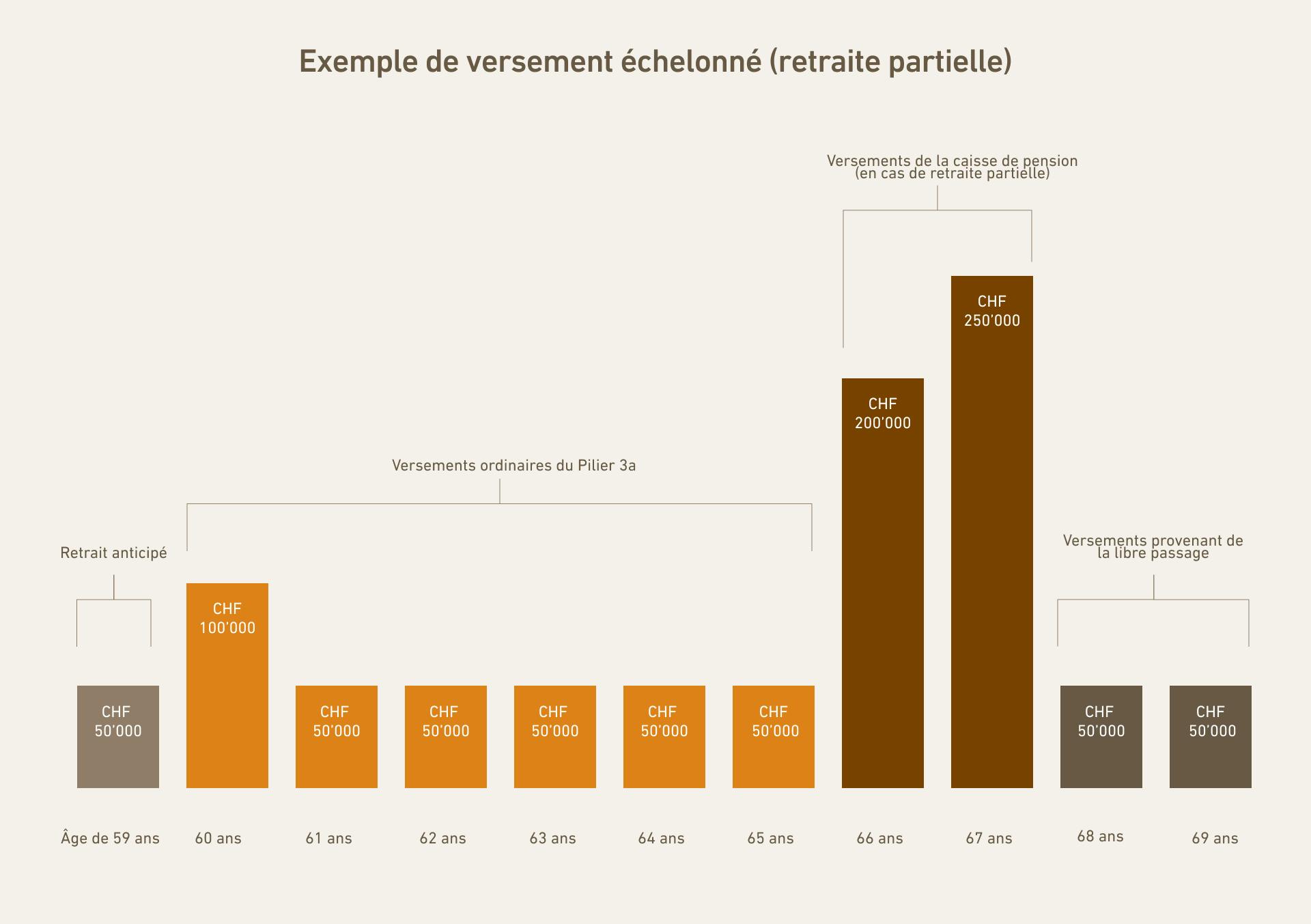

Si l'employeur et la caisse de pension le permettent, une retraite partielle est recommandée. Elle permet de percevoir les fonds de la caisse de pension en deux ans: d'abord lors de la réduction du taux d'activité, puis à l'âge de la retraite (voir graphique).

Les couples mariés doivent particulièrement bien planifier. Jusqu'à nouvel ordre, ils constituent une seule unité fiscale, les prestations de prévoyance perçues par le mari et la femme au cours d'une même année sont additionnées et imposées de manière défavorable. Il faut donc veiller à ce que les avoirs 3a du mari ne soient pas imposés l'année où la femme perçoit son avoir de la caisse de pension. Début juin 2025, le Parlement s'est prononcé en faveur de l'imposition individuelle. À l'avenir, les conjoints seront imposés séparément, ce qui pourrait simplifier la planification du retrait des fonds de prévoyance. Toutefois, un référendum sera organisé à ce sujet. Le dernier mot reviendra donc au peuple.

Pour planifier votre retraite, utilisez le calculateur fiscal officiel de la Confédération Versement du capital de prévoyance.

Quand un retrait anticipé est-il possible?

Les personnes âgées de moins de 60 ans peuvent retirer leur argent du plan 3a ou du deuxième pilier (CP, libre passage) pour financer l'acquisition d'un logement en propriété. Il doit s'agir d'un bien immobilier occupé de manière permanente, et non d'une résidence secondaire ou d'un immeuble de rapport. Le versement anticipé peut également être utilisé pour rembourser (en partie) l'hypothèque et rénover le logement en propriété.

Même si vous émigrez, c'est-à-dire si vous quittez définitivement la Suisse, vous pouvez bénéficier d'un versement anticipé de votre Pilier 3a. Vous ne recevrez toutefois l'argent qu'après avoir présenté une attestation de domicile écrite de votre pays de destination. Comme vous n'avez plus de domicile fiscal en Suisse, le montant retiré est imposé au siège de la fondation de prévoyance. Cela ouvre des possibilités d'optimisation: si vous émigrez, vous devriez transférer votre avoir de vieillesse avant votre départ à une fondation située dans un canton où les impôts sur les prestations en capital sont faibles. C'est le cas de Bâle-Campagne, où la fondation de prévoyance de True Wealth a son siège.

L'invalidité est une raison regrettable qui peut justifier le versement anticipé de l'argent du plan 3a. La condition préalable est le versement d'une rente AI complète, ce qui implique un taux d'invalidité d'au moins 70 pourcent.

Enfin, il y a une bonne nouvelle pour les créateurs et créatrices d'une entreprise individuelle ou d'une société de personnes. Les personnes qui s'installent à leur compte peuvent également percevoir leur argent 3a de manière anticipée. En revanche, celles qui créent une société anonyme ou une Sàrl sont considérées juridiquement comme des employés et ne peuvent donc pas bénéficier du capital de départ du Pilier 3a.

A propos de l'auteur

Fondateur et CEO de True Wealth. Après avoir obtenu son diplôme de physicien à l'École polytechnique fédérale (EPFZ), Felix a d'abord passé plusieurs années dans l'industrie suisse, puis quatre ans dans une grande compagnie de réassurance, dans la gestion de portefeuille et la modélisation des risques.

Prêt à investir?

Ouvrir un compteVous ne savez pas par où commencer? Ouvrez un compte test maintenant et convertissez-le en compte réel plus tard.

Ouvrir un compte de test