True Wealth révolutionne l'épargne de prévoyance

Communiqué de presse

Télécharger en PDF

Zurich, le 2 novembre 2022

Simple, transparent, sans frais et avec intérêt: Chez True Wealth, épargner dans le Pilier 3a devient une partie intégrante de la gestion de fortune.

Depuis sa création fin 2014, True Wealth est devenu en seulement huit ans un gestionnaire de fortune établi en Suisse. L'entreprise fintech gère actuellement les avoirs d'environ 12'500 clientes et clients, tandis que le volume des actifs investis s'élève à quelque 800 millions de francs. Depuis son lancement il y a huit ans, True Wealth connaît une croissance continue. En 2021, les actifs sous gestion ont doublé et le nombre de clients a augmenté d'environ 80 pour cent.

Dès le début, les fondateurs de l'entreprise, Oliver Herren et Felix Niederer, ont posé de nouveaux jalons dans la gestion de fortune en ligne. D'une part, grâce à la technologie, entre-temps primée, qui rend la gestion de fortune simple, directe, compréhensible et autonome. D'autre part, l'idée à la base de True Wealth est que les clients profitent au maximum: Grâce à la numérisation et à un haut degré d'automatisation, les frais et les commissions sont très bas.

Nouvelle intégration de la prévoyance privée

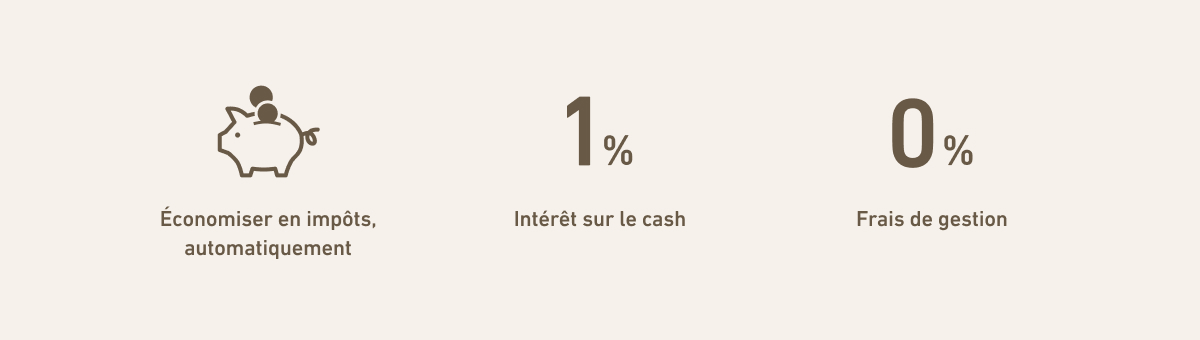

True Wealth poursuit résolument cette voie. Dès maintenant, l'épargne-retraite privée, qui est possible en Suisse avec ce qu'on appelle le Pilier 3a et favorisée fiscalement, est entièrement intégrée dans la gestion de fortune. Chez True Wealth, elle est gratuite: Les clients n'ont pas de frais de gestion à payer. En outre, le taux d'intérêt de 1.0 pour cent sur la part en espèces du Pilier 3a est inégalé par la concurrence.

Felix Niederer, fondateur et CEO de True Wealth: «Les versements dans le Pilier 3a peuvent être déduits du revenu imposable. L'État renonce ainsi à des recettes fiscales afin d'inciter à la prévoyance autonome. Il est important que cet argent puisse être versé directement aux épargnants et ne tombe pas dans les poches de l'industrie financière et des assurances.»

Retour au taux d'épargne

Chez True Wealth, il n'y a pas de frais de dépôt, pas de frais de port et pas de frais de service. Les réallocations de portefeuille, importantes pour la diversification, sont également gratuites. En raison de la technologie et de l'approche de placement, il n'y a pas de conflits d'intérêts dans les décisions de placement chez True Wealth. La gestion de fortune est transparente et indépendante comme c'était le cas jusqu'à présent, et ceci est également le cas pour le Pilier 3a.

Oliver Herren, fondateur de True Wealth: «Notre objectif est de permettre à nos clients de constituer une fortune à long terme, ce qui est possible de manière extrêmement économique grâce à notre technologie. Avec le Pilier 3a, nous allons encore plus loin: Chez nous, la prévoyance vieillesse est gratuite. Et il vaut à nouveau la peine d'épargner car nos clients bénéficient d'un taux d'intérêt avec lequel aucun de nos concurrents ne peut rivaliser.» La mise en œuvre se fait avec des ETF et des fonds indiciels économiques.

Simplicité maximale avec True Wealth

Jusqu'à présent, l'épargne dans le Pilier 3a était accompagnée d'efforts inutiles. Il fallait un compte de prévoyance 3a spécifique, un profil de risque spécial pour le Pilier 3a, une stratégie d'investissement séparée, une application logicielle séparée – et les épargnants devaient s'occuper des versements annuels et se préoccuper de la question fiscale. Tout cela n'est plus nécessaire avec la solution 3a de True Wealth qui est intégrée dans la gestion de fortune globale. Les clients bénéficient automatiquement et toujours de l'avantage fiscal annuel 3a.

La prévoyance vieillesse privée devient simple et permet de gagner un maximum de temps. Les clients de True Wealth configurent individuellement la part 3a au sein de leur gestion de fortune. Lors de l’activation de l'offre de Pilier 3a, ils reçoivent automatiquement un ensemble de cinq comptes de prévoyance. En cas de versements annuels continus, les comptes sont investis de manière échelonnée au fil des années afin de garantir une flexibilité maximale plus tard, lors du retrait du capital. En cas de transfert gratuit de capital d'autres prestataires, l'investissement se fait dans un compte de prévoyance séparé, afin de maintenir la flexibilité pour des retraits échelonnés.

L'algorithme de True Wealth veille à ce que les titres soient répartis le plus uniformément possible sur les différents comptes. Il en résulte une optimisation fiscale conséquente au moment de la retraite: Les comptes peuvent être liquidés de manière échelonnée et la répartition du capital de prévoyance permet souvent de réduire considérablement la charge de l'impôt progressif sur les retraits de capital.

En savoir plus sur le Pilier 3a de True Wealth

Contact

Felix Niederer

True Wealth AG, Zürich

Telefon: +41 43 215 28 85

E-Mail: press@truewealth.ch

Prêt à investir?

Ouvrir un compteVous ne savez pas par où commencer? Ouvrez un compte test maintenant et convertissez-le en compte réel plus tard.

Ouvrir un compte de test