Introduction à la prévoyance professionnelle (LPP)

Série LPP partie I

Presque tous les employés et certains indépendants sont assurés auprès d'une caisse de pension. Le deuxième pilier fait l'objet de nombreuses questions et débats politiques. Le blog suivant aborde les points essentiels.

Pour de nombreux actifs, l'épargne constituée dans la caisse de pension (CP) représente la partie la plus importante de leur patrimoine. En Suisse, environ 4.7 millions de personnes peuvent compter sur la prévoyance professionnelle. Celle-ci est assurée par quelque 1'300 caisses de pension qui gèrent plus de 1'200 milliards de francs, soit environ 255'000 francs par personne assurée.

En quoi la prévoyance professionnelle diffère-t-elle de la prévoyance étatique?

Le premier pilier du système de prévoyance, organisé par l'État, vise à garantir les moyens d'existence des personnes âgées (AVS) et invalides (AI). Il fonctionne selon le principe de la répartition: les cotisations des personnes actuellement actives, ainsi que les contributions fédérales, sont directement utilisées pour verser les rentes aux retraités et aux invalides actuels.

Le deuxième pilier, la prévoyance professionnelle, repose quant à lui sur le principe de la capitalisation. En principe, chaque personne épargne son propre capital vieillesse avec l'aide de son employeur. À première vue, aucune redistribution, par exemple de la génération active vers la génération retraitée, n'est prévue. Toutefois, les responsables politiques déterminent le taux d'intérêt minimal (1.25 pour cent, situation en 2025) auquel les caisses de pension doivent rémunérer chaque année la partie obligatoire du capital vieillesse des actifs, ainsi que la clé – le taux de conversion – selon laquelle elles doivent convertir le capital vieillesse obligatoire en une rente annuelle au moment de la retraite.

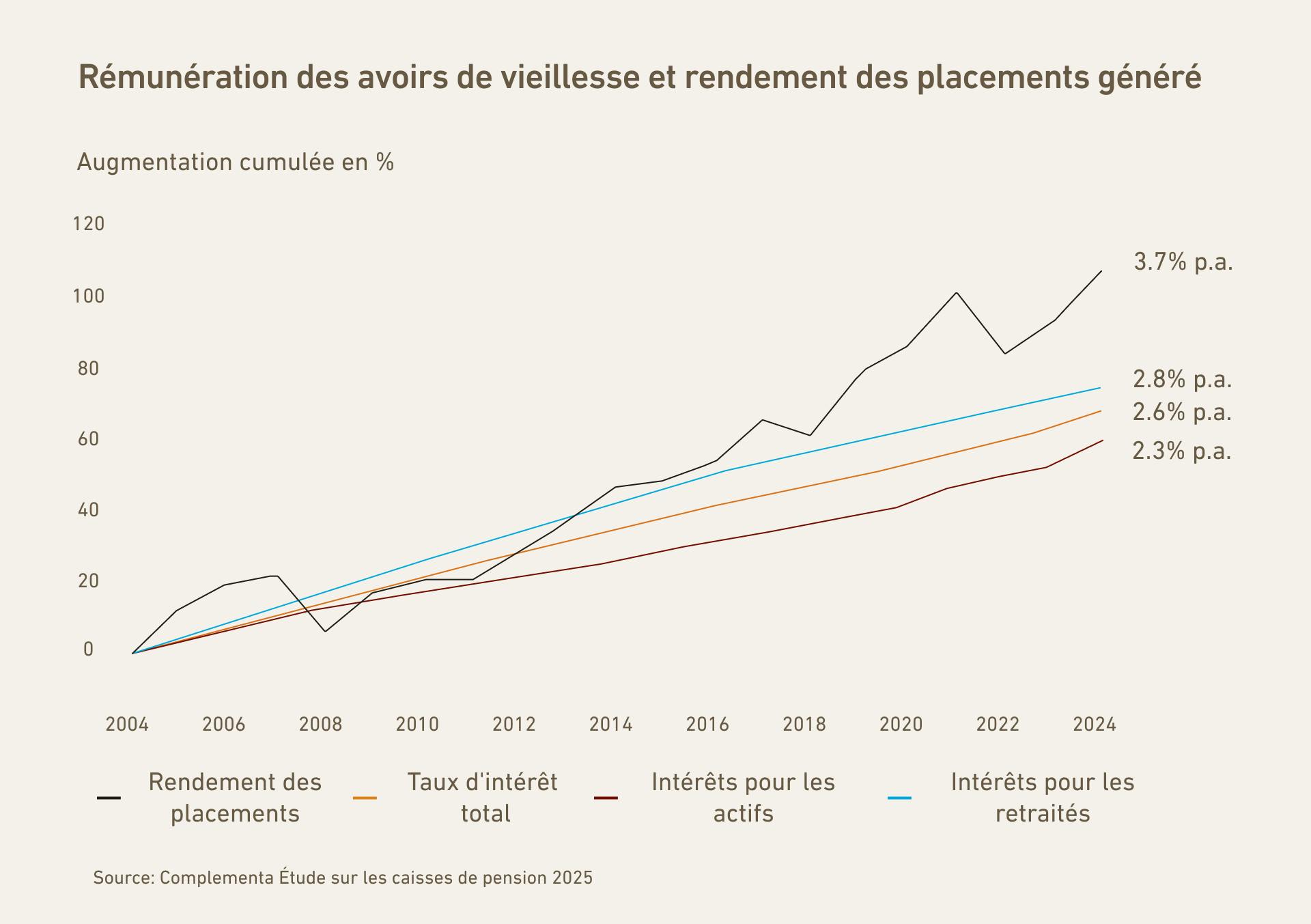

Cela a entraîné une forte redistribution entre 2014 et 2020. Selon les estimations de la Commission de haute surveillance de la prévoyance professionnelle (CHS PP), les actifs ont dû subventionner les retraités à hauteur de plus de 40 milliards de francs suisses. La cause était d'ordre démographique: pendant cette période, de nombreux travailleurs âgés ont pris une retraite (anticipée) avec des rentes élevées (du point de vue actuel). Dans le même temps, trop peu de nouveaux actifs sont entrés sur le marché du travail. Pour compliquer encore la situation, les taux d'intérêt directeurs américains ont augmenté entre 2015 et 2019, ce qui a pesé sur les cours des obligations internationales et donc sur les caisses de pension. Entre 2015 et 2022, le taux d'intérêt directeur en Suisse était inférieur à zéro, ce qui rendait pratiquement impossible la réalisation d'un rendement sans risque.

Mais comment fonctionnait cette redistribution étrangère au système, qui ne devrait pas avoir lieu dans un régime par capitalisation? C'est très simple: les caisses de pension n'ont versé aux salariés qu'une partie des rendements qu'elles ont générés sur les marchés financiers. En revanche, elles ont accordé des taux d'intérêt nettement plus élevés aux avoirs des retraités afin de financer leurs rentes (voir graphique).

Tous ces facteurs combinés ont conduit les caisses à devoir utiliser une partie des cotisations des actifs pour verser les rentes garanties aux retraités. Ce problème s'est atténué ces dernières années. D'une part, les caisses de pension réduisent constamment les taux de conversion déterminant le montant des rentes, d'autre part, les années ont été très favorables aux placements, à l'exception de 2022. À proprement parler, les caisses de pension ne peuvent déterminer que les taux de conversion dans la partie surobligatoire (cf. définition ci-dessous). En effet, dans la partie obligatoire, le taux légal de 6.8 pour cent s'applique. C'est finalement le taux enveloppant qui détermine le montant de la rente. Celui-ci est calculé selon une formule mixte, en fonction du montant des avoirs dont dispose le bénéficiaire de la rente dans les deux parties de sa caisse.

L'un des objectifs de la loi sur la prévoyance professionnelle (LPP) est que les rentes du deuxième pilier, combinées à celles de l'AVS, puissent remplacer 60 pour cent du dernier revenu professionnel. Ce pourcentage de 60 pour cent ne figure certes ni dans la Constitution ni dans la loi, qui parlent plutôt du maintien d'un niveau de vie approprié. Il s'est toutefois imposé comme une valeur de référence sur le plan politique depuis que le Conseil fédéral l'a quantifié dans son message sur la LPP en 1975.

Qui est assuré auprès d'une caisse de pension?

Depuis 1985, tous les salariés âgés de 18 ans et plus sont obligatoirement assurés contre les risques d'invalidité et de décès. Il s'agit là d'une différence fondamentale par rapport à la prévoyance privée (pilier 3a), qui est facultative. Toutefois, l'épargne vieillesse obligatoire dans le cadre du deuxième pilier ne commence qu'à l'âge de 25 ans. La condition est de gagner plus de 22'680 francs par an. Ce seuil d'acceuil correspond toujours aux trois quarts de la rente AVS maximale pour une personne seule. Il s'élève actuellement à 30'240 francs par an et le Conseil fédéral l'adapte régulièrement à l'inflation et à l'évolution des salaires.

Les indépendants peuvent également s'assurer volontairement dans le cadre de la prévoyance professionnelle, par exemple auprès de la caisse de l'association professionnelle correspondante.

Quels sont les risques couverts par la caisse de pension?

La prévoyance professionnelle couvre les risques de décès et d'invalidité. En cas de décès, elle verse des rentes de veuve, de veuf et d'orphelin. En cas d'incapacité de travail, une rente d'invalidité est versée aux personnes concernées et à leurs enfants.

Peut-on choisir sa caisse de pension?

En réalité, c'est l'employeur qui détermine la caisse de pension auprès de laquelle ses employés sont assurés. Alors que les grands groupes ont souvent leur propre caisse, les petites entreprises peuvent s'affilier à des fondations collectives. La loi sur la prévoyance professionnelle (LPP) prévoit un «droit de codécision paritaire en matière de prévoyance professionnelle». L'organe compétent est la commission de prévoyance. Elle se compose d'au moins un représentant des employés et un représentant de l'employeur de l'entreprise.

Quel est le montant de la déduction LPP?

La cotisation LPP est versée pour moitié par l'employeur et pour moitié par l'employé, le premier pouvant verser volontairement une contribution supplémentaire. Mais quel pourcentage du salaire est versé à la caisse de pension? Au début de la vie professionnelle, la déduction LPP s'élève à au moins 7 pour cent du salaire assuré (voir section suivante). Cela s'applique jusqu'à ce que la personne assurée atteigne l'âge de 35 ans. Ensuite, un dixième du salaire assuré est versé à la caisse de pension. À partir de 45 ans, ce pourcentage passe à 15 pour cent, puis à 18 pour cent à partir de 55 ans jusqu'à la retraite. Les employés voient leurs cotisations à la caisse de pension chaque mois sur leur fiche de paie sous forme de déduction.

Qu'est-ce que le salaire assuré?

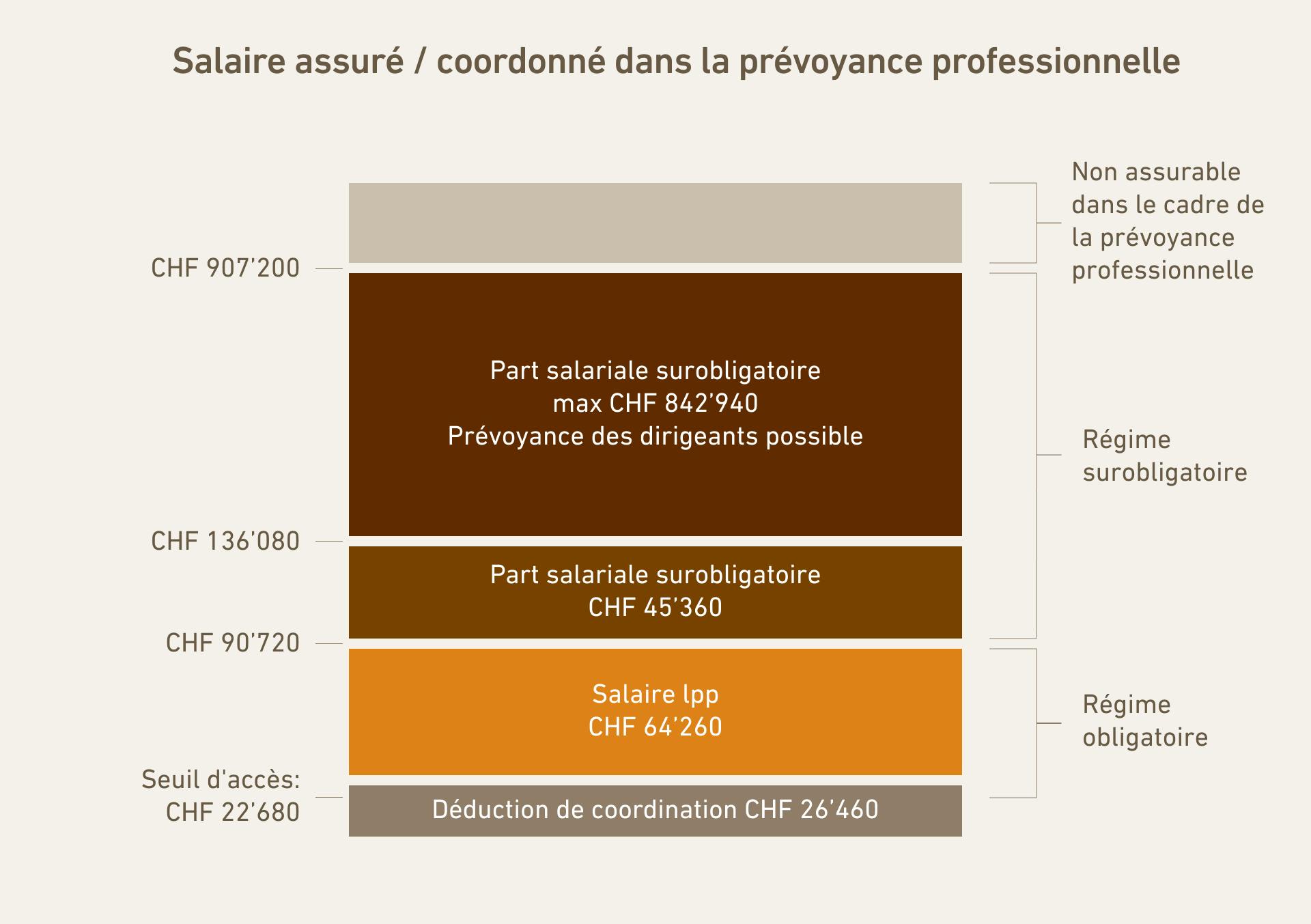

Le deuxième pilier assure ce qu'on appelle le salaire coordonné. Il coordonne le premier pilier avec le deuxième. Cela permet d'éviter une double assurance. L'AVS couvre les premiers 26'460 francs de salaire, les éléments de salaire supérieurs à ce montant relevant de la compétence de la caisse de pension. Ainsi, si une personne gagne 90'000 francs bruts, il reste, après déduction de la coordination, un salaire assuré de 63'540 francs dans la caisse de pension.

Que signifie la partie obligatoire LPP?

La LPP ne régit que la partie obligatoire du deuxième pilier. En chiffres, celle-ci correspond toujours au triple de la rente AVS maximale. Cela représente des salaires bruts allant jusqu'à 90'720 francs par an (état en 2025). Tout ce qui dépasse ce montant est assuré dans le cadre de la partie dite «surobligatoire». Les règles y sont moins strictes, notamment en ce qui concerne le taux d'intérêt minimum de l'avoir de vieillesse. Celui-ci est actuellement de 1.25 pour cent pour la partie obligatoire.

Si le règlement de la caisse de pension le prévoit, il existe pour certains groupes de salariés et pour les salaires supérieurs à 136'080 francs par an des plans d'épargne 1e, appelés «prévoyance pour cadres». Elle permet à chaque assuré de choisir sa propre stratégie de placement, par exemple avec une part d'actions plus élevée.

Il existe également un plafond. Le salaire maximal assurable dans une caisse de pension ordinaire est de 907'200 francs par an, un niveau que seuls quelques employés atteignent. Ce plafond existe depuis début 2006. Il a été introduit dans le cadre de la «Lex Barnevik», du nom de l'ancien PDG d'ABB, Percy Barnevik. Ce dernier a abusé du deuxième pilier comme moyen d'optimisation fiscale en rachetant des millions de francs dans la caisse de pension.

Où vont les cotisations?

En moyenne, environ 82 pour cent des cotisations aux caisses de pension sont versées dans la partie épargne, le reste est versé sous forme de primes d'assurance dans la partie risque et une petite partie dans l'administration. Les caisses de pension investissent cet argent sur les marchés financiers, principalement dans des actions (29%), des obligations (27%) et des biens immobiliers (24%), comme le montre l'étude annuelle sur les caisses de pension réalisée par Swisscanto. Le rendement généré est également appelé «troisième cotisant». Depuis 2004, il a contribué à hauteur de 38 pour cent à la fortune de la prévoyance professionnelle. Selon Swisscanto, les caisses de pension ont réalisé un rendement annuel moyen de 3.5 pour cent au cours des dix dernières années.

Que montre le taux de couverture?

L'évolution des cours boursiers a un impact direct sur la santé d'une caisse de pension. Le taux de couverture en est un indicateur. Ce pourcentage indique la part des engagements couverte par les actifs. Au total, le taux de couverture moyen était supérieur à 114 pour cent à la fin de 2024, selon les informations communiquées en mai 2025 par la Commission de haute surveillance de la prévoyance professionnelle (CHS PP).

Si le pourcentage est inférieur à 100 pour cent, on parle de «sous-couverture». Une sous-couverture «faible» peut être compensée sans mesures d'assainissement dans un délai de cinq ans, par exemple grâce à de bons résultats d'investissement et/ou à des taux de conversion plus bas.

En cas de découvert «important», des mesures d'assainissement doivent être prises. Ces mesures comprennent notamment la réduction du taux d'intérêt des avoirs de vieillesse et le prélèvement de cotisations d'assainissement auprès des salariés et de l'employeur.

Si la plupart des caisses de pension privées affichent un taux de couverture sain, ce n'est pas le cas de toutes les caisses de pension de droit public. Si le découvert d'une caisse de droit public devient trop important, le contribuable doit intervenir. C'est ce qu'ont montré les cas de la Caisse d'assurance des enseignants bernois (2003), de la caisse de pension des CFF (2010) et de la caisse de pension de la ville de Winterthur (2024).

À partir de quand la caisse de pension verse-t-elle une prestation de vieillesse?

Une rente de vieillesse est en principe versée à partir de 65 ans révolus. En septembre 2022, le peuple a décidé que l'âge de référence pour les femmes serait relevé d'un an, passant de 64 à 65 ans. L'ajustement de l'âge de référence se fait désormais progressivement. Officiellement, les femmes nées en 1961 prendront leur retraite à l'âge de 64 ans et trois mois en 2025. En 2026, les femmes nées en 1962 atteindront leur âge de référence de 64.5 ans. Les personnes nées en 1963 pourront prendre leur retraite en 2027, à l'âge de 64 ans et neuf mois. Bien sûr, il est toujours possible de prendre une retraite anticipée ou de continuer à travailler au-delà de l'âge de référence.

Conclusion: le deuxième pilier est un élément central du système de prévoyance suisse. Dans la deuxième partie, vous apprendrez comment les rentes sont calculées, ce qu'il faut faire en cas de changement d'emploi, comment obtenir votre argent de la caisse de pension avant d'avoir atteint l'âge de la retraite, ce qu'il faut prendre en compte lors d'un versement ordinaire et ce à quoi vous devez faire attention lors d'achats volontaires dans la caisse de pension.

A propos de l'auteur

Fondateur et CEO de True Wealth. Après avoir obtenu son diplôme de physicien à l'École polytechnique fédérale (EPFZ), Felix a d'abord passé plusieurs années dans l'industrie suisse, puis quatre ans dans une grande compagnie de réassurance, dans la gestion de portefeuille et la modélisation des risques.

Prêt à investir?

Ouvrir un compteVous ne savez pas par où commencer? Ouvrez un compte test maintenant et convertissez-le en compte réel plus tard.

Ouvrir un compte de test