Worauf man bei der ETF-Auswahl achten sollte

Ein ETF-Portfolio kann man gut selber verwalten. Eine digitale Vermögensverwaltung wie True Wealth bringt aber klare Vorteile.

Als Online-Vermögensverwalter, der die Portfolios seiner Kunden mit ETF verwaltet, hören wir immer wieder die Frage, wieso man einen Robo-Advisor benötigt, wenn man das Portfolio auch selbst verwalten kann. Das ist zwar möglich, doch die automatisierte Variante bietet wesentliche Vorteile.

Die besten ETF finden

True Wealth setzt auf ETF, da sich mit diesen Anlageinstrumenten diversifiziert und kosteneffizient in nahezu jede liquide Anlageklasse investieren lässt. Im Vorsorgebereich kommen aufgrund der Steuervorteile auch Indexfonds zum Einsatz. Nicht alle ETF eignen sich gleichermassen für Anleger in der Schweiz. Wer eigenständig in ETF investieren möchte, sollte sich die Zeit nehmen, um zu entscheiden, welche sich am besten für das eigene Portfolio eignen.

ETF unterscheiden sich in Bezug auf verschiedene Eigenschaften. Einige dieser Kriterien werden im Folgenden beleuchtet.

Aktiv vs. passiv: ETF sind in der Regel passive Index-Tracker. Sie begründeten den ETF-Boom und gelten bis heute als der Goldstandard. Auch True Wealth setzt aus Überzeugung auf passive ETF, da die aktive Auswahl einzelner Aktien sowie Market Timing meistens Glückssache sind. Inzwischen gibt es auch aktiv gemanagte ETF. Diese sind nichts anderes als aktive Anlagefonds, die an der Börse gehandelt werden. Es sollte nicht überraschen, dass diese teurer sind ihre passiven Pendants.

Tracking Error: ETF bezwecken, die Performance eines bestimmten Indexes (nach Abzug der Kosten) möglichst genau abzubilden. Sie tun dies, indem sie die im Index enthaltenen Titel mit der gleichen Gewichtung kaufen. Theoretisch müssten zwei verschiedene ETF, die den gleichen Index abbilden, auch dieselbe Performance haben. In der Realität ist dies jedoch häufig nicht der Fall, was am jeweiligen Tracking Error erkennbar ist. Dieser misst die Abweichung zwischen der Performance eines ETF und der Performance des zugrunde liegenden Index. Je geringer der Tracking Error, desto genauer bildet der ETF den Index ab.

Total Expense Ratio (TER): Bei langfristigen Anlagen können bereits geringe Kostenunterschiede die Rendite entscheidend beeinflussen. ETF haben den Vorteil, dass sie im Vergleich zu aktiv gemanagten Fonds geringe Kosten mit sich bringen. Aber auch zwischen verschiedenen ETF gibt es deutliche Unterschiede, weshalb sich ein genauerer Vergleich lohnt. Um die Kosten zu vergleichen, eignet sich die jährliche Gesamtkostenquote (TER). Typischerweise haben ETF aus entwickelten und liquiden Märkten eine niedrige Gesamtkostenquote von unter 0,2 Prozent. Anlageklassen, die sich nur schwer abbilden lassen, weisen oft höhere Kosten auf. Kostenunterschiede gibt es auch zwischen verschiedenen Anbietern, selbst wenn diese den gleichen Index abbilden.

Geld-Brief-Spanne (Bid/Ask Spread): Sie beschreibt die Differenz zwischen dem Preis, den jemand für einen ETF zu zahlen bereit ist (Bid), und dem Preis, zu dem jemand einen ETF verkaufen möchte (Ask). Diese Differenz wird häufig durch die Liquidität des ETF bestimmt. Je häufiger ein ETF gehandelt wird, desto geringer sollte die Differenz ausfallen. Ein ETF mit einer geringen Geld-Brief-Spanne bedeutet für den Anleger, dass beim Kauf weniger implizite Kosten anfallen und er den ETF einfacher verkaufen kann.

Bei der Auswahl sind darüber hinaus die Fondsgrösse sowie die steuerliche Effizienz aus Sicht eines Schweizer Anlegers zu berücksichtigen. Ein grosses Fondsvolumen erhöht die Chance, langfristig am Markt zu reüssieren. Dann wäre da noch die Replikationsmethode. Hält der ETF die Titel tatsächlich? In diesem Fall spricht man von einer physischen Replikation. Oder wird der zugrunde liegende Index über Derivate wie Swaps nachgebildet? Das ist die synthetische Replikation. Von einer Hybrid-Replikation spricht man, wenn physische und synthetische Replikation genutzt werden, um einen Index nachzubilden.

Mit True Wealth müssen Sie sich keine Gedanken über die Auswahl und Beurteilung der ETF machen, denn das erledigen wir für Sie. Bei der Auswahl für unser Anlageuniversum achten wir auf die tiefe Kosten, die Marktliquidität, das Gegenparteienrisiko, Steuervorteile, den Tracking Error und die Struktur des ETF. So stellen wir sicher, dass nur Instrumente in die Kundendepots kommen, die unseren hohen Ansprüchen genügen.

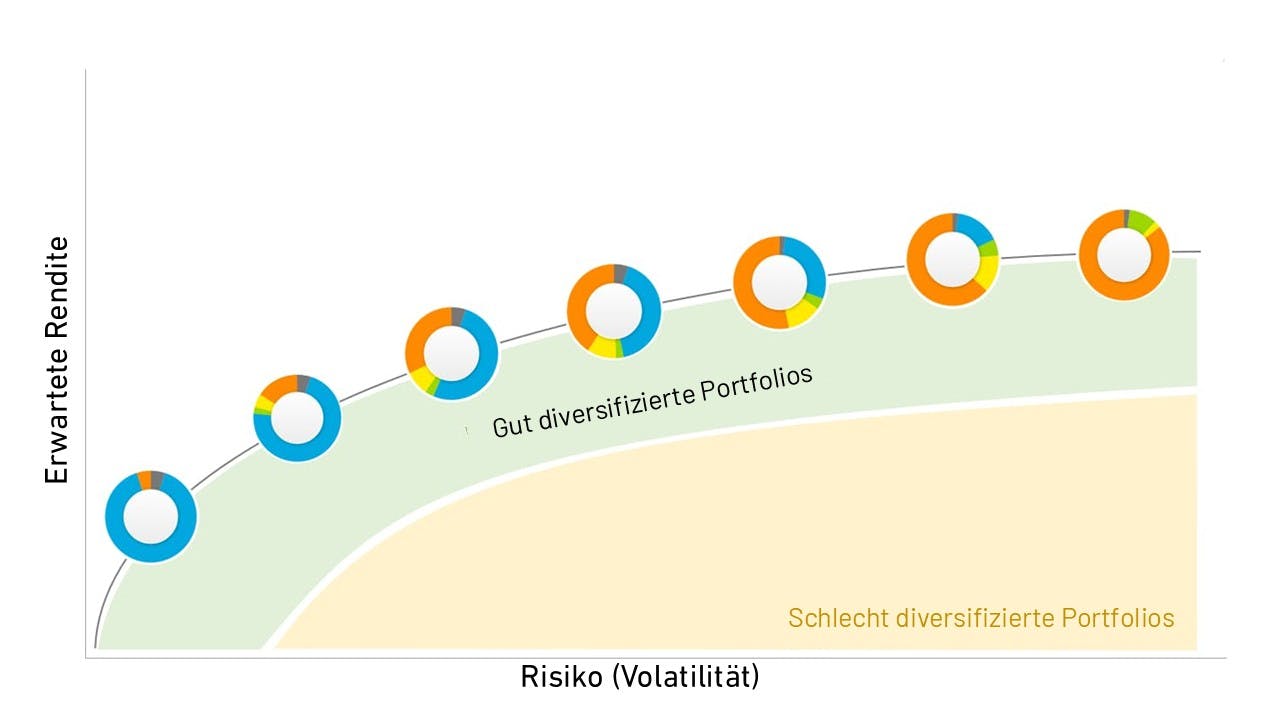

Die richtige Asset-Allokation

Hat man sich mit ETF beschäftigt und einen oder mehrere ausgewählt, die den eigenen Ansprüchen genügen, muss man sich als Nächstes Gedanken über die Asset-Allokation, also den Anlagemix, machen. Das bedeutet, die vorhandene Anlagesumme auf verschiedene Anlageklassen, Märkte und Titel zu verteilen. Die Asset-Allokation sollte massgeblich von der eigenen Risikobereitschaft und Risikofähigkeit bestimmt werden, d. h. davon, wie viel Volatilität – also Wertschwankungen – man in Kauf nehmen will und wie stark man auf das investierte Vermögen angewiesen ist. Dies soll verhindern, dass man bei einem Abwärtstrend zu früh aussteigt und so eine mögliche Markterholung verpasst. Entscheidet man sich beispielsweise für eine defensive, risikoarme Strategie, wird ein grösserer Teil der Summe in Obligationen investiert.

Bei True Wealth ermitteln wir Ihr individuelles Risikoprofil online. Dazu füllen Sie einen Fragebogen aus, anschliessend erhalten Sie direkt einen auf Ihre Risikotoleranz abgestimmten Portfoliovorschlag. Insgesamt haben wir über siebzig Musterportfoliostrategien definiert, die bei gegebenem Risiko die erwartete Rendite maximieren. Sie können den Vorschlag auch noch anpassen, solange das Portfolio weiterhin innerhalb Ihrer Risikotoleranz liegt und eine ausreichende Diversifikation aufweist.

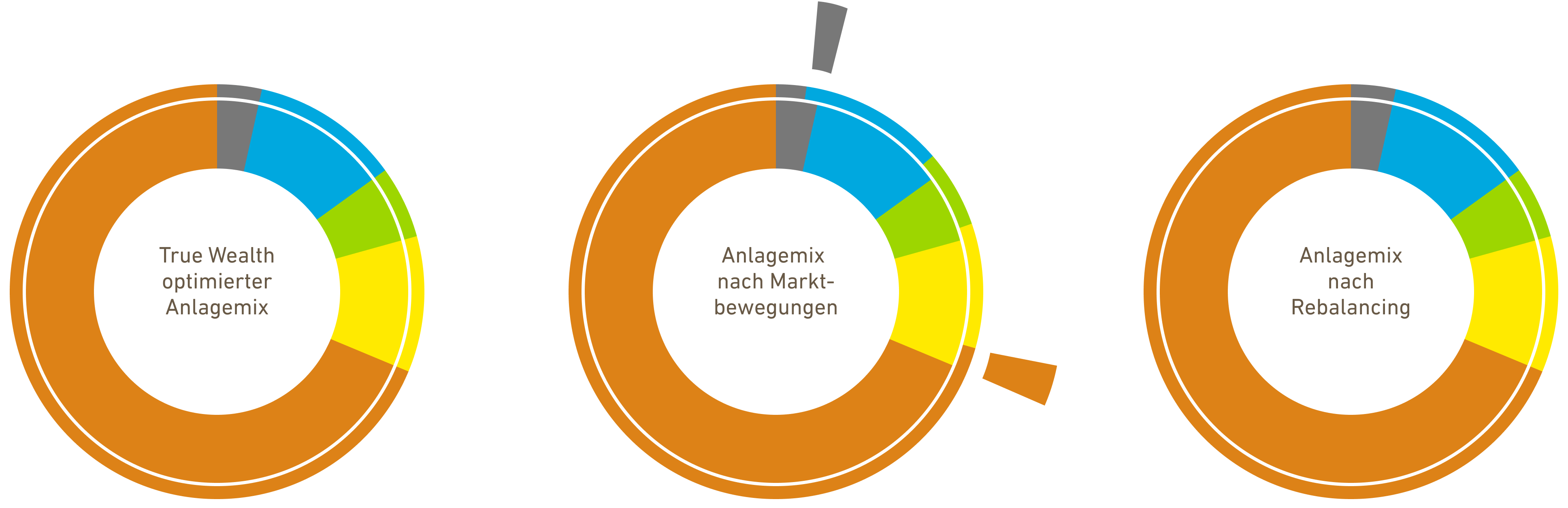

Regelmässiges Rebalancing

Die ETF sind nun gekauft und die Anlagesumme ist auf verschiedene Anlageklassen verteilt. Kann man sich als Portfoliomanager nun zurücklehnen und den Markt für sich arbeiten lassen? Nein, denn das Portfolio und insbesondere dessen innere Gewichtung muss regelmässig überwacht werden. Wenn die Aktien-ETF beispielsweise eine besonders gute Performance hatten, kann das defensive Portfolio schnell zu risikoreich werden, denn Aktien-ETF wären bei solchen Marktbewegungen plötzlich überproportional im Portfolio vertreten. In einem solchen Fall müsste man handeln und Aktien-ETF verkaufen sowie ETF auf andere Anlageklassen kaufen, bis die Zielallokation wiederhergestellt ist. Allerdings achten wir bei True Wealth wiederum darauf, nicht zu oft zu handeln, sondern nur, wenn die Abweichungen signifikant werden.

Dieses Rebalancing erfolgt bei True Wealth automatisch. Weicht eine Anlageklasse stark von der Zielallokation ab, wird eine Umschichtung durchgeführt. So wird sichergestellt, dass das Portfolio nie zu viel oder zu wenig Risiko eingeht. Wir führen es nicht zu fixen Kalendertagen durch. Stattdessen erfolgt es, sobald der Markt es verlangt. Wir handeln alle ein bis zwei Börsentage. Somit können wir eingehende Einzahlungen möglichst zeitnah investieren.

Bei einem manuellen Rebalancing fallen übrigens Transaktionsgebühren an, die bei True Wealth bereits in der pauschalen Vermögensverwaltungsgebühr inbegriffen sind.

Zeit für Anderes

ETF eignen sich besonders für langfristige Anleger, die ihre Kosten zugunsten einer besseren Rendite tief halten wollen. Warum sollten diese Anleger also zu einem Robo-Advisor greifen und zusätzliche Vermögensverwaltungsgebühren zahlen? Bei einem Portfolio in Eigenregie fallen statt einer All-in-Fee andere Kosten an. Dazu gehören die Depotgebühren sowie die Handelsgebühren (Courtagen, Währungswechselaufschläge und Mindesttransaktionsgebühren) beim Kauf, Verkauf und beim Rebalancing. Nicht zu vernachlässigen ist natürlich auch die Zeit, die für alle Schritte und die laufende Überwachung benötigt wird.

In unserer Vermögensverwaltungsgebühr von 0,25 bis 0,5 Prozent (inkl. MwSt.) sind alle Kosten enthalten: Depotgebühr, Handelsgebühren, Ein- und Auszahlungen sowie der elektronische Steuerauszug. Die Produktkosten sind mit 0,12 bis 0,21 Prozent ebenfalls niedrig. Besonders punkten kann das True-Wealth-Portfolio aber in Punkto Komfort. Anleger müssen weder ETF vergleichen noch manuell umschichten. Eine Wertschriftenanlage in der Säule 3a oder ein ETF-Kinderportfolio sind nur wenige Klicks entfernt.

Nach der Eröffnung des Portfolios und der Definition der Anlagestrategie muss der Anleger nichts weiter tun. Wer möchte, kann die Performance jederzeit überprüfen oder Anpassungen an der Anlagestrategie vornehmen. Den Rest erledigen wir.

Eine frühere Version dieses Artikels wurde am 18.05.2017 veröffentlicht.

Über den Autor

Gründer und CEO True Wealth. Nach seinem ETH-Abschluss als Physiker war Felix erst mehrere Jahre in der Schweizer Industrie und darauf vier Jahre bei einer grossen Rückversicherung im Portfoliomanagement und in der Risikomodellierung tätig.

Bereit zu investieren?

Konto eröffnenSie wissen nicht, wo Sie anfangen sollen? Eröffnen Sie jetzt ein Testkonto und wandeln Sie es später in ein echtes Konto um.

Testkonto eröffnen