Alles zum Bezug der Säule 3a

Sparen in der privaten Vorsorge erhöht das Altersguthaben entscheidend und bringt Steuervorteile – nicht nur beim Einzahlen. Worauf ist beim Bezug zu achten?

Laut dem Bundesamt für Statistik und einer Auswertung des Vereins Vorsorge Schweiz nutzen 62 Prozent der Erwerbstätigen die dritte Säule. Man darf also davon ausgehen, dass es gut drei Millionen 3a-Sparer gibt. Sie haben (Stand 2022) ein Altersguthaben von rund 140 Milliarden Franken angespart. Davon liegen gemäss der Schweizerischen Nationalbank 57.7 Milliarden Franken auf 3a-Sparkonten. Der Rest verteilt sich auf 3a-Versicherungen und Wertschriftenlösungen. Letztere machen zwar erst ein Fünftel der 3a-Gelder aus, werden aber immer beliebter.

Es geht also um volkswirtschaftlich relevante Summen, die Vorsorgesparer einst beziehen dürfen. Und bei diesem Bezug gibt es einiges zu beachten.

Ab wann kann man die Säule 3a beziehen?

Der ordentliche Bezug ist frühestens fünf Jahre vor dem Erreichen des Rentenalters möglich. Spätestens am 65. Geburtstag muss man die 3a-Gelder bezogen haben, sofern man nicht weiterarbeitet (d.h. ein AHV-pflichtiges Einkommen bezieht).

Im Rahmen der Reform AHV21 wird das Referenzalter für Frauen schrittweise von 64 auf 65 Jahre erhöht. Für Frauen der Übergangsjahrgänge 1961 bis 1964 gelten quartalsweise Abstufungen. Ein konkretes Beispiel: Eine Frau mit Geburtsdatum 1. Juni 1962 wird mit 64.5 Jahren ordentlich pensioniert. Deswegen muss sie ihr Vorsorgeguthaben spätestens per 1. Dezember 2026 beziehen.

Wie flexibel ist der ordentliche 3a-Bezug?

Ohne anderslautende Instruktion gilt bei den meisten 3a-Stiftungen: alles oder nichts. Wer ein 3a-Konto auflöst, muss den ganzen Betrag auf einmal beziehen. Eine nachträgliche Aufteilung des 3a-Kontos ist nicht erlaubt. Das ist unflexibel und kann je nach Kanton zu hohen Steuerbelastungen führen (siehe Tabelle unten).

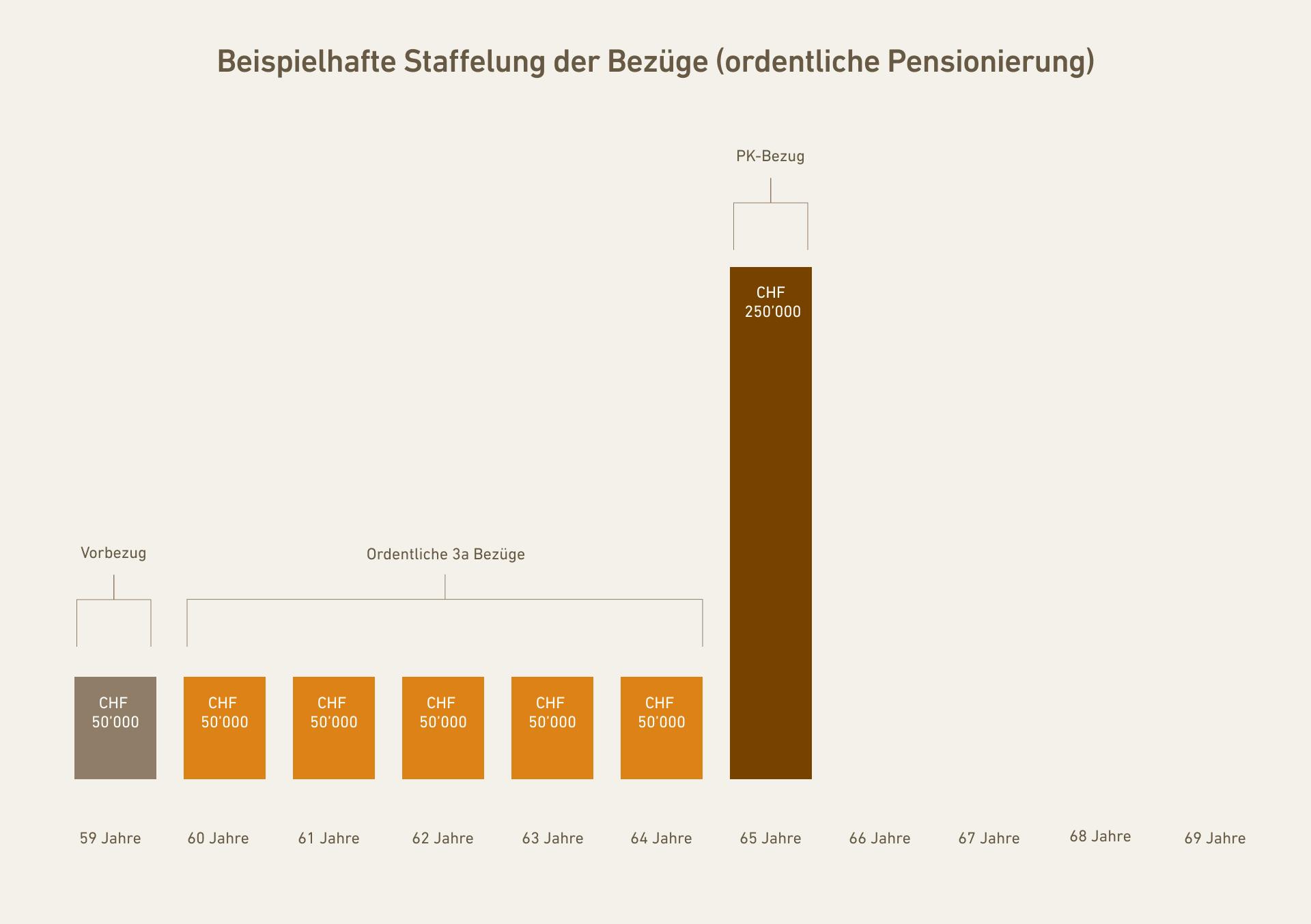

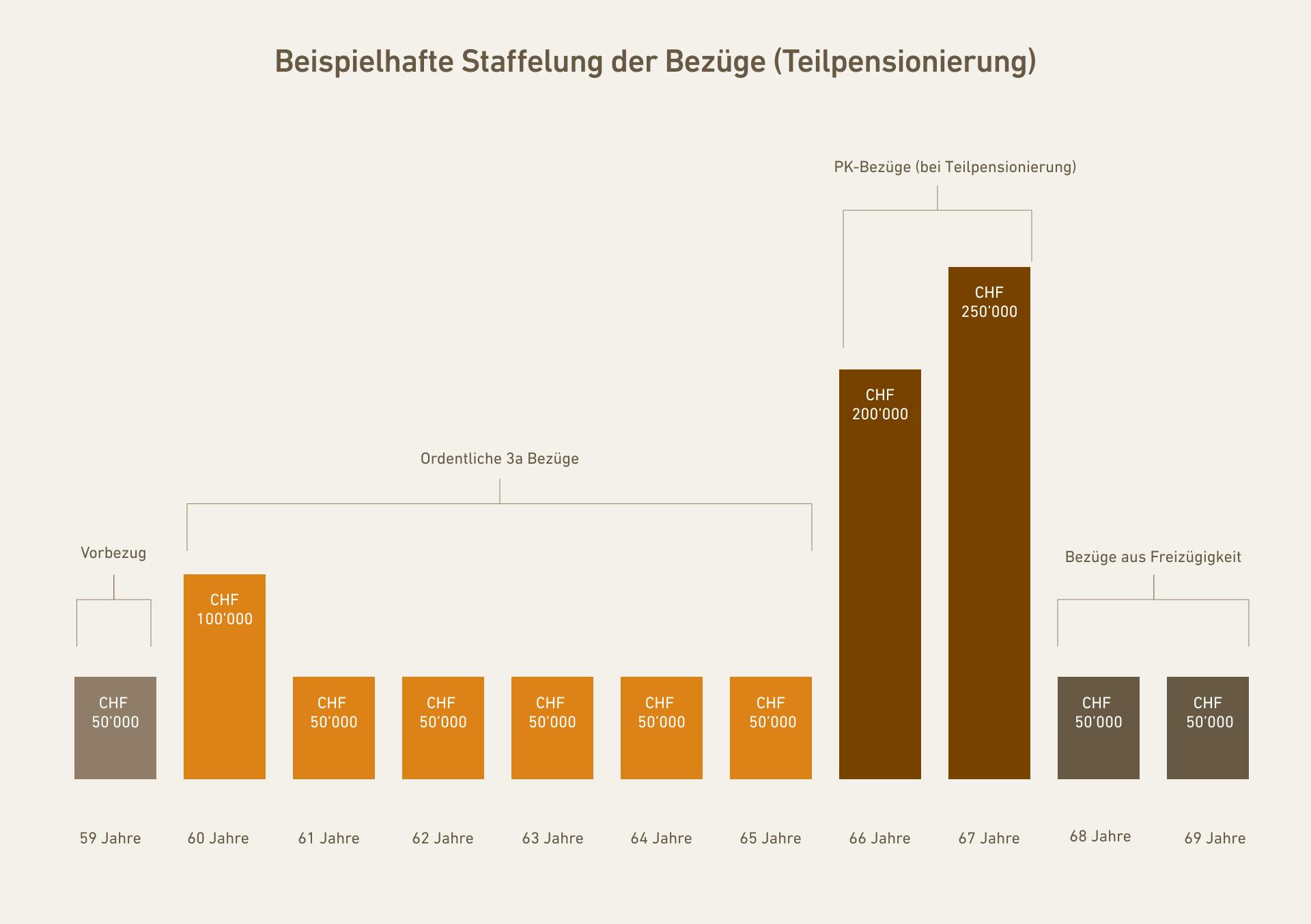

Gesetzlich gibt es keine Beschränkung der Anzahl 3a-Konten, die eine Person haben darf. Allerdings eröffnen viele Vorsorgestiftungen nur auf expliziten Wunsch der Kundschaft mehrere Konten. In der Praxis erfahren viele Sparer zu spät von dieser Möglichkeit. Dann sind sie gezwungen, ihr 3a-Geld in einem Jahr zu beziehen. Anders ist das bei True Wealth, wo die eingezahlten 3a-Gelder auf fünf Konten verteilt werden. Man kann sie in unterschiedlichen Jahren steueroptimiert beziehen. Ihre Ersparnis errechnen Sie mit unserem Steuerrechner.

Wie lange kann man den Bezug aufschieben?

Wer der Vorsorgestiftung vorweisen kann, dass er oder sie weiterhin berufstätig ist, darf fünf Jahre über das ordentliche Rentenalter hinaus in die Säule 3a einzahlen und den steuerpflichtigen Bezug aufschieben. Aber allerspätestens am 70. Geburtstag muss man das Vorsorgegeld beziehen.

Über wie viele Jahre kann man sein 3a-Geld beziehen?

Eine gute Planung beginnt Jahre vor der Pensionierung. Beispielsweise kann man bereits als 59-Jähriger oder noch früher einen Vorbezug tätigen, um etwa seine Küche zu renovieren. Auf den «vorzeitiger Bezug» gehen wir am Schluss noch näher ein.

Gut zu wissen: Auch im Jahr eines Bezugs kann man weiterhin in die Säule 3a einzahlen, sofern man erwerbstätig ist oder Taggelder der Arbeitslosenversicherung bezieht.

Klar: Lassen es die finanzielle Situation und die persönliche Risikoneigung zu, kann das bezogene Geld im Rahmen des freien Vermögens wiederum in Wertpapiere investiert werden. Dort erstreckt sich der Anlagehorizont mindestens bis zum Tod oder sogar darüber hinaus, wenn man an seine Erben denkt.

Wer noch Freizügigkeitskonten oder -Policen hat, kann deren Bezug auch ohne Erwerbstätigkeit bis spätestens im Alter 70 aufschieben. Das ist noch bis am 31. Dezember 2029 möglich. Danach wird man eine Erwerbstätigkeit vorweisen müssen, wenn man sein Freizügigkeitsguthaben über das gesetzliche Rentenalter hinaus behalten möchte.

Wie wird 3a-Geld besteuert?

Wer Vorsorgegeld aus der zweiten oder der dritten Säule bezieht, muss eine sogenannte Kapitalleistungssteuer zahlen. Diese wird separat zum übrigen Einkommen erhoben. Beim Bund kommt ein Fünftel der ordentlichen Einkommenssteuer zur Anwendung. Konkret sind das 3’903 Franken beim Bezug von beispielsweise 250’000 Franken.

Richtig zur Kasse gebeten wird man von den Kantonen und Gemeinden. Die Unterschiede sind gross – insbesondere bei hohen Bezügen (siehe Grafik). Bezieht etwa eine alleinstehende Person in Herisau (AR) 250’000 Franken aus einem 3a-Konto, muss sie davon fast 18’600 Franken dem Fiskus abliefern. Für denselben Betrag in Chur begnügt sich der Bündner Steuervogt mit 6'862 Franken.

Wie kann man die Steuern optimieren?

Grundsätzlich ist die Besteuerung bezogener Vorsorgegelder progressiv. Sprich: Je mehr Franken man bezieht, desto höher ist der Steuersatz. Darum sollte man seine Vorsorgegelder in mehreren kleinen Paketen beziehen. Bei True Wealth ist dieser gestaffelte Bezug problemlos möglich, weil bei den Einzahlungen über die Jahre automatisch fünf 3a-Konten eröffnet werden.

Was das bringt, zeigt folgendes Beispiel: Ein Alleinstehender in Aarau bezieht 250’000 Franken von seinem 3a-Konto. Dafür zahlt er 17’859 Franken Steuern. Seine Nachbarin hat denselben Betrag verteilt über fünf Jahre bezogen. Das kostete sie fünf Mal 1584, also 7920 Franken. Sie hat also fast 10’000 Franken weniger Steuern bezahlt als ihr Nachbar.

Und Achtung: Wer einen Kapitalbezug aus der zweiten Säule plant, sollte im entsprechenden Jahr kein 3a-Geld beziehen. Die entsprechende Kumulation würde zu einem progressiven Steuersatz und damit zu einer unnötig hohen Steuerlast führen.

Wenn es der Arbeitgeber und die Pensionskasse erlauben, ist eine Teilpensionierung zu empfehlen. Sie ermöglicht den Bezug der PK-Gelder in zwei unterschiedlichen Jahren: zunächst bei der Reduktion des Pensums und schliesslich beim Erreichen des Ruhestands (siehe Säulengrafik).

Besonders gut planen sollten Ehepaare. Sie bilden bis auf Weiteres ein Steuersubjekt, die von Mann und Frau im selben Jahr bezogenen Vorsorgegelder werden zusammengezählt und entsprechend ungünstig besteuert. Es ist also darauf zu achten, dass im Jahr des Bezuges des Pensionskassenguthabens der Frau nicht auch noch die 3a-Gelder des Mannes versteuert werden müssen. Anfang Juni 2025 hat sich das Parlament für die Individualbesteuerung entschieden. Künftig sollen Ehegatten separat besteuert werden, was die Planung des Bezugs von Vorsorgegeldern vereinfachen könnte. Allerdings wird es dazu noch ein Referendum geben. Das letzte Wort hat also das Volk.

Nutzen Sie für Ihre Planung den offiziellen Steuerrechner des Bundes Kapitalauszahlung aus Vorsorge.

Wann ist ein vorzeitiger Bezug möglich?

Wer noch jünger als 60 Jahre ist, kann sein 3a-Geld oder auch Gelder aus der zweiten Säule (PK, Freizügigkeit) für die Finanzierung eines Eigenheims vorbeziehen. Gemeint ist eine dauerhaft selbstbewohnte Immobilie, also keine Ferienwohnung und auch keine Renditeliegenschaft. Auch für das (teilweise) Abzahlen der Hypothek und die Renovation des Eigenheims kann man einen Vorbezug nutzen.

Auch wenn man auswandert, also die Schweiz dauerhaft verlässt, darf man seine Säule 3a vorbeziehen. Man erhält das Geld erst, wenn man eine schriftliche Wohnsitzbestätigung aus dem Zielland vorweisen kann. Weil nun ein Steuerdomizil in der Schweiz fehlt, wird der bezogene Betrag am Sitz der Vorsorgestiftung besteuert. Das eröffnet Optimierungspotenzial: Wer auswandert, sollte sein Altersguthaben vor der Abreise an eine Stiftung in einen Kanton mit tiefen Kapitalleistungssteuern transferieren. Dazu zählt Basel-Landschaft, wo die Vorsorgestiftung von True Wealth ihren Sitz hat.

Ein unerfreulicher Grund für den Vorbezug des 3a-Geldes ist die Invalidität. Voraussetzung ist der Bezug einer vollen IV-Rente, was einen Invaliditätsgrad von mindestens 70 Prozent bedingt.

Schliesslich gibt es noch eine gute Nachricht für Gründer und Gründerinnen einer Einzelfirma oder einer Personengesellschaft. Wer sich selbstständig macht, darf sich sein 3a-Geld ebenfalls vorzeitig auszahlen lassen. Wer hingegen eine Aktiengesellschaft oder eine GmbH gründet, gilt als juristisch als Angestellter, erhält also kein Startkapital aus der Säule 3a.

Über den Autor

Founder and CEO of True Wealth. After graduating from the Swiss Federal Institute of Technology (ETH) as a physicist, Felix first spent several years in Swiss industry and then four years with a major reinsurance company in portfolio management and risk modeling.

Bereit zu investieren?

Konto eröffnenSie wissen nicht, wo Sie anfangen sollen? Eröffnen Sie jetzt ein Testkonto und wandeln Sie es später in ein echtes Konto um.

Testkonto eröffnen