#42 Hebel-ETF versprechen Traumrenditen. Gibt’s einen Haken?

Hebel-ETF, auch Leveraged ETF genannt, sind spezielle Anlageinstrumente, die mithilfe von Derivaten eine Hebelwirkung auf einen bestimmten Index erzeugen. Das bedeutet, dass die Wertentwicklung des Basiswertes, z.B. eines Aktienindex, nicht nur eins zu eins abgebildet, sondern vervielfacht wird. Diese ETF versprechen auf den ersten Blick hohe Gewinne, bergen aber auch erhebliche Risiken, die Anlegerinnen und Anleger kennen sollten, bevor sie solche Produkte in ihr Portfolio legen.

Wie funktionieren Hebel-ETF?

Ein klassischer ETF (Exchange Traded Fund) bildet in der Regel die Wertentwicklung eines bestimmten Index ab, indem er die zugrunde liegenden Aktien oder Wertpapiere physisch hält. Ziel ist es, den Index so genau wie möglich nachzubilden. Ein Hebel-ETF geht einen Schritt weiter: Er nutzt Finanzderivate, um die Gewinne oder Verluste des zugrunde liegenden Index zu vervielfachen – oft um das Zwei- oder Dreifache, manchmal sogar noch mehr.

Diese Hebelwirkung wirkt in beide Richtungen. Nehmen wir einen ETF mit einem Hebel von zwei: Ein Tagesgewinn von einem Prozent im Basiswert führt beim gehebelten ETF zu einem Tagesgewinn von zwei Prozent. Umgekehrt führt ein Tagesverlust von einem Prozent im Basiswert beim gehebelten ETF zu einem Tagesverlust von zwei Prozent.

Oder nehmen wir an, ein ETF hat einen Hebel von fünf: Verliert der Basiswert an einem Tag 20 Prozent – zugegebenermassen ein extremes Szenario – dann würde man mit dem gehebelten ETF an einem einzigen Tag einen Totalverlust erleiden.

Es handelt sich also um Produkte mit hohem Risiko. Aber das ist nur ein Problem.

Die Risiken eines Hebel-ETF

Ein subtileres, aber langfristig umso wichtigeres Risiko ist die sogenannte Pfadabhängigkeit. Damit ist gemeint, dass sich kurzfristige Volatilität langfristig negativ auswirken kann. Bei einem normalen ETF spielt es keine Rolle, wie stark die Märkte innerhalb eines Jahres schwanken – entscheidend ist das Endergebnis. Bei einem Hebel-ETF hingegen wirkt sich die Volatilität direkt auf die Performance aus.

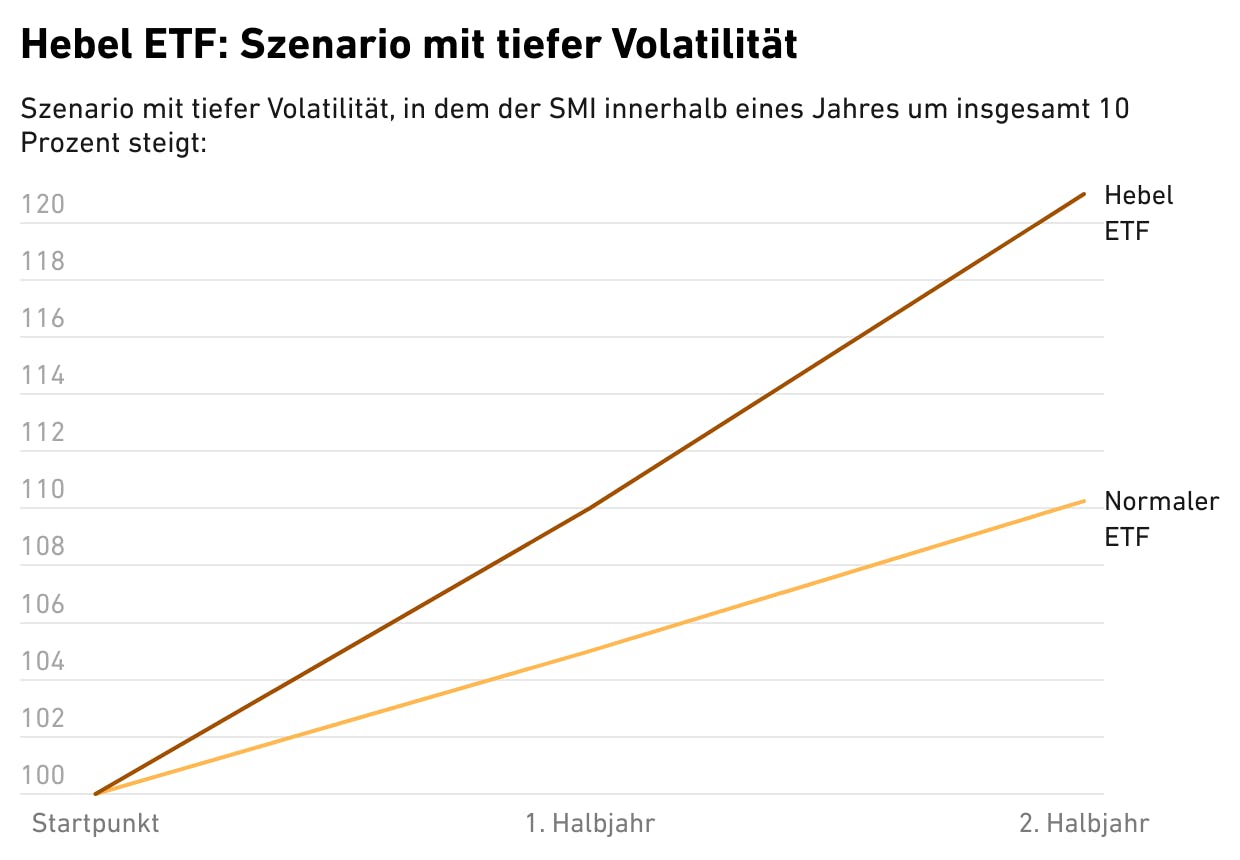

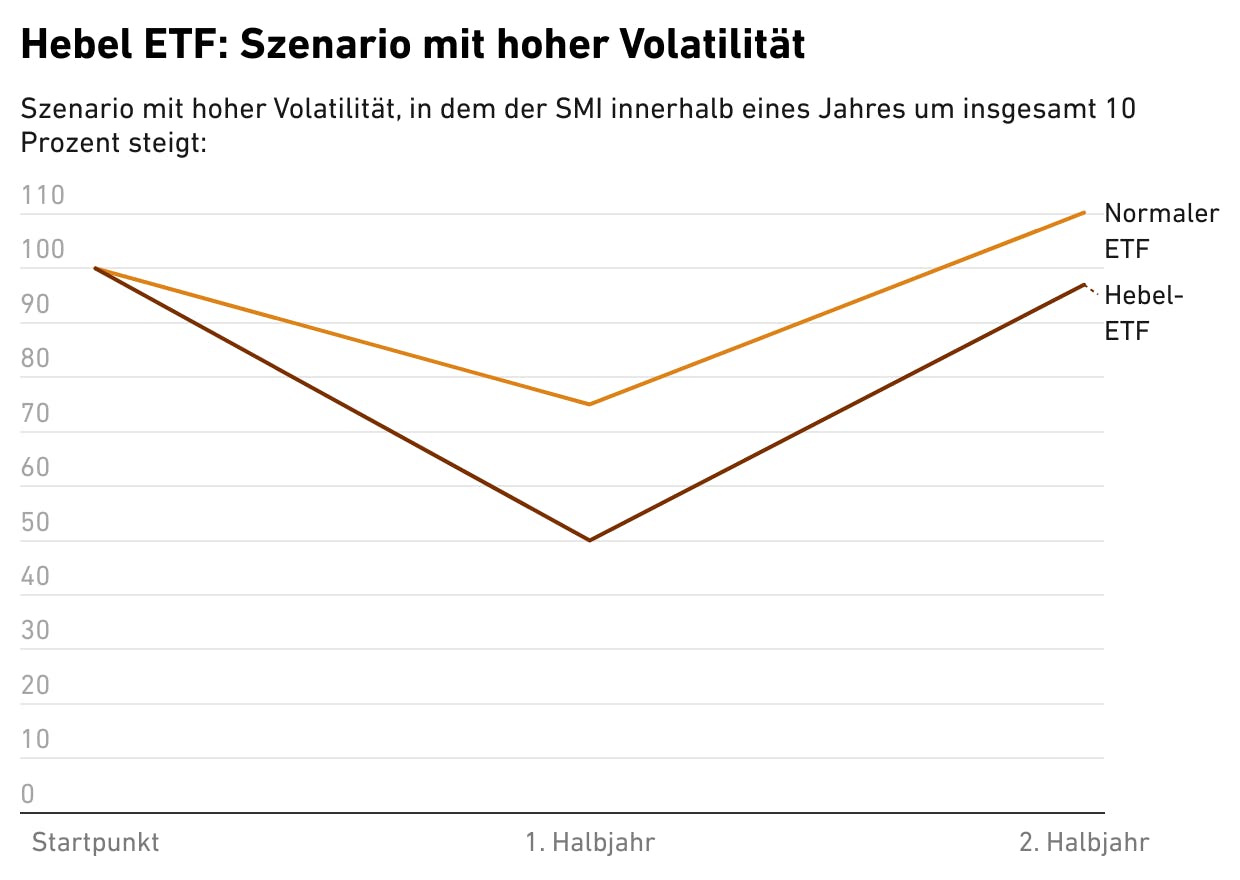

Stellen Sie sich zwei Szenarien vor, in denen der SMI innerhalb eines Jahres um insgesamt zehn Prozent steigt:

1. Szenario mit tiefer Volatilität: Der SMI steigt im ersten Halbjahr um fünf Prozent und im zweiten Halbjahr nochmals um fünf Prozent. Das heisst, der SMI steigt von 100 auf 105 und dann auf gut 110 Punkte. (Etwas mehr als 110, wegen des Zinseszinseffekts). Mit dem gehebelten ETF hat man dann zweimal zehn Prozent, was am Jahresende satte 21 Prozent ergibt (das eine Prozent ist der Zinseszinseffekt).

2. Szenario mit hoher Volatilität: In diesem zweiten Szenario fällt der SMI im ersten Halbjahr um 25 Prozent von 100 auf 75 Punkte. Wie so oft nach einem Crash erholt sich der Markt aber wieder und endet – wie im ersten Szenario – bei gut 110 Punkten. Von 75 auf 110 sind +47 Prozent im zweiten Halbjahr. Der gehebelte ETF würde nun im ersten Halbjahr um 50 Prozent fallen und im zweiten Halbjahr um 94 Prozent steigen. Unter dem Strich ergibt sich eine Jahresperformance von minus drei Prozent. Das heisst, obwohl der (ungehebelte) Markt im Gesamtjahr ein Plus von zehn Prozent gemacht hat, macht man mit dem gehebelten ETF ein Minus.

Der Grund dafür, dass der gehebelte ETF schlechter abschneidet, ist eine Art negativer Zinseszinseffekt, wenn sich Plus und Minus abwechseln. Im Fachjargon würde man sagen, dass ein gehebelter ETF auf versteckte Weise ein Short Volatility Exposure erzeugt.

Dieser Effekt, bei einem Hebel implizit gegen die Volatilität investiert zu sein, hat übrigens nichts mit der Art des Instruments zu tun. Er kann auch bei einem gehebelten Portfolio mit Lombardkredit auftreten. Und er tritt übrigens auch bei negativem Leverage auf, bei sogenannten Short ETF.

Aus diesen Gründen muss man sagen: Hebel-ETF sind vielleicht etwas für kurzfristig orientierte Trader, die genau wissen, was sie tun. In ein langfristiges Wertpapierdepot gehören sie nicht. Selbst in einem volatilen Seitwärtsmarkt kann ein Hebel-ETF Verluste erleiden, ohne dass der zugrunde liegende Index nennenswert an Wert verloren hat. Hinzu kommen die meist höheren Kosten dieser Produkte, da Derivate in der Regel teurer sind als klassische ETF-Konstruktionen.

Haben Sie selbst schon gehebelte ETF genutzt und war Ihnen die Funktionsweise klar? Schreiben Sie mir eine E-Mail.

Über den Autor

Gründer und CEO True Wealth. Nach seinem ETH-Abschluss als Physiker war Felix erst mehrere Jahre in der Schweizer Industrie und darauf vier Jahre bei einer grossen Rückversicherung im Portfoliomanagement und in der Risikomodellierung tätig.

Bereit zu investieren?

Konto eröffnenSie wissen nicht, wo Sie anfangen sollen? Eröffnen Sie jetzt ein Testkonto und wandeln Sie es später in ein echtes Konto um.

Testkonto eröffnen