Einführung in die berufliche Vorsorge (BVG)

BVG-Serie Teil I

Fast alle Angestellten und einige selbstständig Erwerbende sind in einer Pensionskasse versichert. Um die sogenannte zweite Säule drehen sich viele Fragen und politische Debatten. Der folgende Blog geht auf zentrale Punkte ein.

Für viele Berufstätige ist das Ersparte in der Pensionskasse (PK) der bedeutendste Teil ihres Vermögens. In der Schweiz können rund 4.7 Millionen Menschen auf die berufliche Vorsorge zählen. Dafür sorgen rund 1'300 Pensionskassen, die über 1'200 Milliarden Franken verwalten. Das sind gut 255'000 Franken pro versicherte Person.

Wie unterscheidet sich die berufliche von der staatlichen Vorsorge?

Die staatlich organisierte erste Säule des Vorsorgesystems soll die Existenz im Alter (AHV) und bei Invalidität (IV) sichern. Sie funktioniert im Umlageverfahren: Die Beiträge der jetzigen Erwerbstätigen werden, neben Bundesbeiträgen, direkt für die Rentenzahlungen an die jetzigen Pensionierten und Invaliden verwendet.

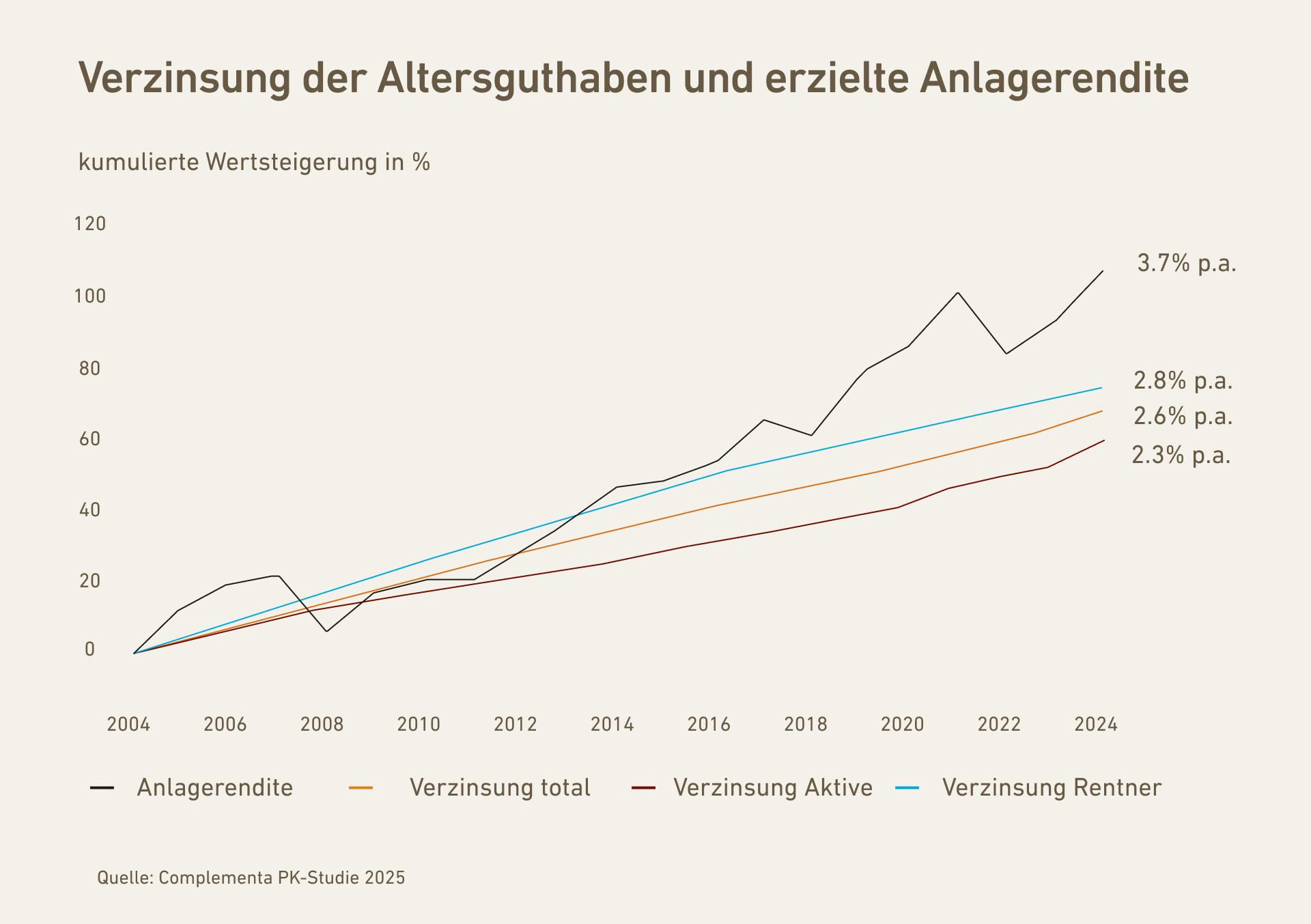

Die zweite Säule, die berufliche Vorsorge, hingegen basiert auf dem Kapitaldeckungsverfahren. Im Grundsatz spart jeder mit Hilfe des Arbeitgebers sein eigenes Alterskapital an. Eine Umverteilung, beispielsweise von der arbeitenden zur pensionierten Generation, ist auf den ersten Blick nicht vorgesehen. Allerdings bestimmt die Politik, mit welchem Mindestzinssatz (1.25 Prozent, Stand 2025) Pensionskassen den obligatorischen Teil des Alterskapitals der Erwerbstätigen jährlich zu verzinsen haben, und über welchen Schlüssel – den Umwandlungssatz – sie das obligatorische Alterskapital bei der Pensionierung in eine jährliche Rente zu wandeln haben.

So kam es zu einer starken Umverteilung in den Jahren 2014 bis 2020. Erwerbstätige mussten Rentner mit über 40 Milliarden Schweizer Franken quersubventionieren, schätzt die Oberaufsichtskommission Berufliche Vorsorge (OAK). Die Ursache war demografischer Natur: In dieser Zeit liessen sich viele ältere Arbeitnehmer mit – aus heutiger Sicht – hohen Renten (früh-)pensionieren. Gleichzeitig traten jedoch zu wenige neue Erwerbstätige in den Arbeitsmarkt ein. Erschwerend dazu kam, dass die US-Leitzinsen zwischen 2015 und 2019 stiegen, was die Kurse von internationalen Obligationen und damit die Pensionskassen belastete. Zwischen 2015 und 2022 lag der Leitzins in der Schweiz unter null, was das Erwirtschaften eines risikolosen Ertrags praktisch verunmöglichte.

Doch wie funktionierte diese systemfremde Umverteilung, die in einem Kapitaldeckungsverfahren nicht stattfinden sollte? Ganz einfach: Die Pensionskassen gaben den Arbeitnehmern nur einen Teil der Rendite, die sie an den Finanzmärkten erwirtschafteten. Hingegen haben die Kassen die Guthaben der Pensionierten deutlich höher verzinst, um deren Renten zu finanzieren (siehe Grafik).

Kombiniert führten all diese Faktoren dazu, dass die Kassen einen Teil der Beiträge von Berufstätigen für die Auszahlung der garantierten Renten der Pensionierten verwenden mussten. In jüngerer Vergangenheit hat sich diese Problematik entschärft. Einerseits senken die Pensionskassen die rentenbestimmenden Umwandlungssätze ständig, andererseits gab es seither sehr gute Anlagejahre – mit Ausnahme von 2022. Genau genommen, können die Pensionskassen nur die Umwandlungssätze im Überobligatorium (vgl. Definition weiter unten) bestimmen. Denn im obligatorischen Teil gilt der gesetzlich festgelegte Satz von 6.8 Prozent. Rentenbestimmend ist schliesslich der umhüllende Satz. Dieser kommt in einer Mischrechnung zustande – je nachdem, wie viel Guthaben die rentenbeziehende Person in den beiden Teilen seiner Kasse hat.

Ein Ziel des Gesetzes über die berufliche Vorsorge (BVG) ist, dass die Renten aus der zweiten Säule zusammen mit jenen der AHV 60 Prozent des letzten Erwerbseinkommens ersetzen können. Die 60 Prozent stehen so zwar weder in der Verfassung noch im Gesetz – diese sprechen von der Fortsetzung der gewohnten Lebenshaltung in angemessener Weise. Die 60 Prozent haben sich politisch jedoch als Richtgrösse etabliert, seit der Bundesrat 1975 in seiner Botschaft zum BVG das Ziel so quantifiziert hat.

Wer ist in einer Pensionskasse versichert?

Seit 1985 sind alle Angestellten ab 18 Jahren obligatorisch gegen die Risiken Invalidität und Tod versichert. Das ist ein zentraler Unterschied zur privaten Vorsorge (Säule 3a), die freiwillig ist. Das obligatorische Alterssparen im Rahmen der zweiten Säule beginnt jedoch erst im Alter 25 Jahren. Bedingung ist, dass man mehr als 22'680 Franken pro Jahr verdient. Diese sogenannte Eintrittsschwelle entspricht immer drei Viertel der maximalen AHV-Rente für eine Einzelperson. Sie beträgt aktuell 30'240 Franken pro Jahr und der Bundesrat passt sie regelmässig der Teuerung und der Lohnentwicklung an.

Auch Selbstständige können sich freiwillig in der beruflichen Vorsorge versichern lassen – etwa über die Kasse des entsprechenden Branchenverbands.

Welche Risiken versichert die Pensionskasse?

Die berufliche Vorsorge versichert die Risiken Tod und Invalidität. Im Todesfall zahlt sie Witwen-, Witwer- und Waisenrenten aus. Im Falle von Arbeitsunfähigkeit gibt es eine Invalidenrente für die Betroffenen und deren Kinder.

Kann man seine Pensionskasse auswählen?

Faktisch bestimmt der Arbeitgeber, in welcher Pensionskasse die Angestellten versichert sind. Während grosse Konzerne oft eine eigene Kasse haben, können sich kleinere Unternehmen sogenannten Sammelstiftungen anschliessen. Dabei sieht das Gesetz zur Beruflichen Vorsorge (BVG) ein «paritätisches Mitbestimmungsrecht bei der Personalvorsorge» vor. Das zuständige Gremium ist die Vorsorgekommission. Sie besteht aus mindestens einem Arbeitnehmer- und einem Arbeitgebervertreter der Firma.

Wie hoch ist der BVG-Abzug?

Der BVG-Beitrag wird je hälftig von Arbeitgebern und -nehmern geleistet, wobei erstere freiwillig mehr beisteuern können. Doch wie viele Prozente des Lohnes zahlt man in die Pensionskasse? In der ersten Phase eines Berufslebens beträgt der BVG-Abzug mindestens 7 Prozent des versicherten Lohnes (siehe nächster Abschnitt). Das gilt, bis die versicherte Person 35 Jahre alt wird. Danach fliesst ein Zehntel des versicherten Lohnes in die Pensionskasse. Ab Alter 45 sind es 15 Prozent und ab 55 bis zur Pensionierung sogar 18 Prozent. Angestellte sehen ihre PK-Beiträge jeden Monat auf ihrer Lohnabrechnung in Form eines Abzuges.

Was ist der versicherte Lohn?

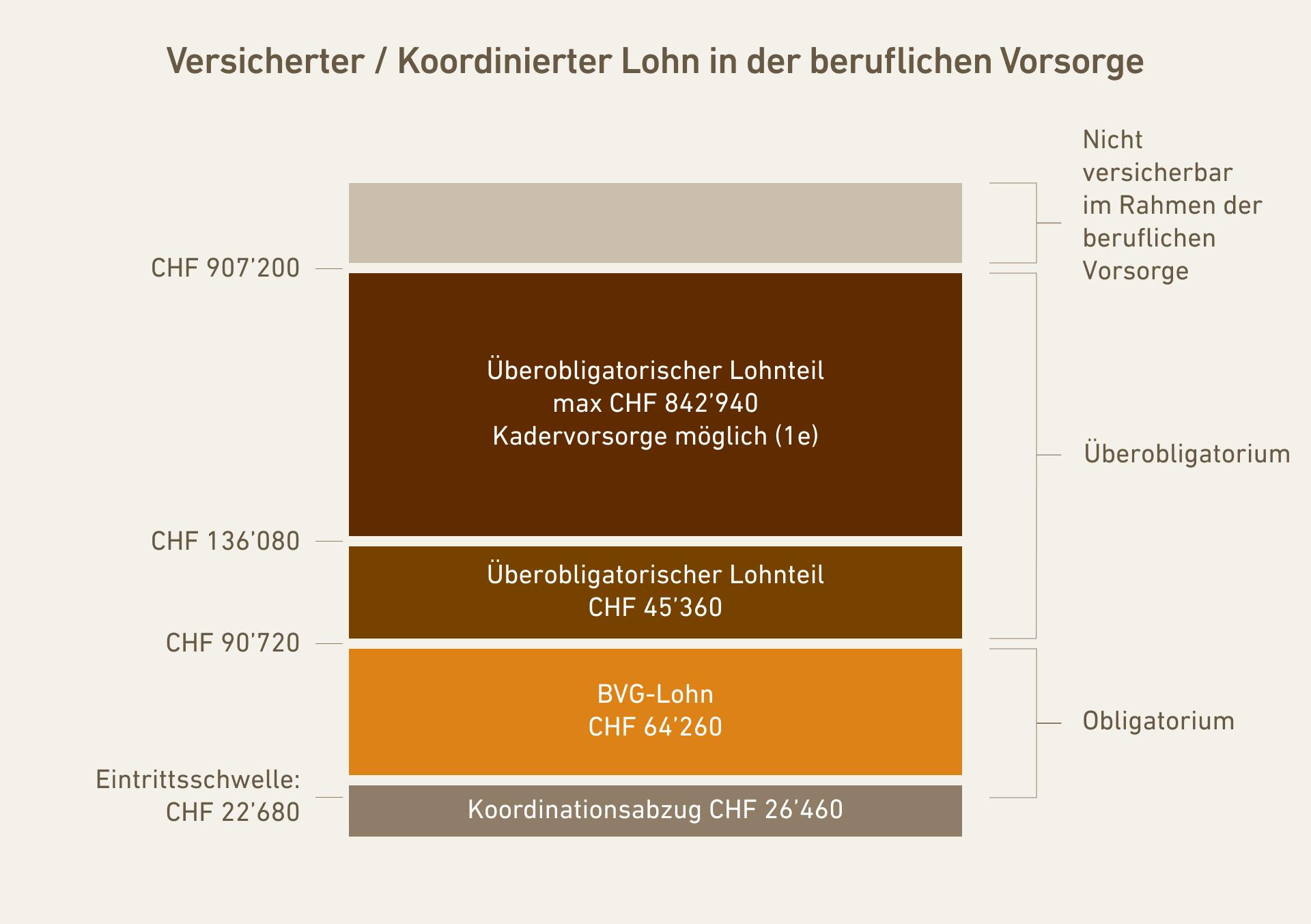

In der zweiten Säule versichert ist der sogenannte koordinierte Lohn. Er koordiniert die erste Säule mit der zweiten. Damit lässt sich eine Doppelversicherung vermeiden. Die AHV deckt die ersten 26'460 Lohnfranken ab, für Lohnbestandteile darüber ist die PK zuständig. Wenn jemand also 90'000 Franken brutto verdient, bleibt nach dem Koordinationsabzug ein in der Pensionskasse versicherter Lohn von 63'540 Franken.

Was bedeutet BVG-Obligatorium?

Das BVG regelt nur den obligatorischen Teil der zweiten Säule. In Zahlen ausgedrückt, entspricht er immer dem Dreifachen der maximalen AHV-Rente. Das sind Bruttolöhne bis 90'720 Franken pro Jahr (Stand 2025). Was darüber hinausgeht, ist im sogenannten Überobligatorium versichert. Dort gelten weniger strenge Regeln, etwa was die Mindestverzinsung des Altersguthabens betrifft. Diese beträgt für den obligatorischen Teil aktuell 1.25 Prozent.

Sieht es das Reglement der Pensionskasse vor, gibt es für bestimmte Gruppen von Mitarbeitern und für Löhne über 136'080 Franken pro Jahr 1e-Sparpläne, die sogenannte Kadervorsorge. Sie erlaubt es dem einzelnen Versicherten, eine eigene Anlagestrategie, etwa mit erhöhtem Aktienanteil, auszuwählen.

Es gibt auch eine Obergrenze. Der maximal in einer ordentlichen Pensionskasse versicherbare Lohn liegt bei 907'200 Franken pro Jahr – eine Sphäre, welche nur wenige Angestellte erreichen. Seit Anfang 2006 gibt es diese Obergrenze. Eingeführt wurde sie im Rahmen des «Lex Barnevik», benannt nach dem ehemaligen ABB-Chef Percy Barnevik. Dieser missbrauchte die zweite Säule als Vehikel zur Steueroptimierung, indem er sich mit Millionenbeträgen in die Pensionskasse einkaufte.

Wohin fliessen die Beiträge?

Durchschnittlich fliessen rund 82 Prozent der PK-Beiträge in den Sparteil, der Rest fliesst als Versicherungsprämie in den Risikoteil und ein kleiner Teil in die Verwaltung. Die Pensionkassen legen das Geld an den Kapitalmärkten an, mehrheitlich in Aktien (29%), Obligationen (27%) und Immobilien (24%), wie die jährliche Pensionskassenstudie von Swisscanto ergibt. Die erwirtschaftete Rendite wird auch «der dritte Beitragszahler» genannt. Seit 2004 hat er 38 Prozent zum Vermögen der beruflichen Vorsorge beigetragen. In den vergangenen zehn Jahren erzielten die Pensionskassen gemäss Swisscanto eine durchschnittliche Jahresrendite von 3.5 Prozent.

Was zeigt der Deckungsgrad?

Die Kursentwicklungen an den Börsen wirken sich direkt auf die Gesundheit einer Pensionskasse aus. Eine Kennzahl dafür ist der Deckungsgrad. Diese Prozentzahl zeigt an, wie viel Prozent der Verpflichtungen mit Vermögenswerten gedeckt sind. Insgesamt lag der durchschnittliche Deckungsgrad Ende 2024 über 114 Prozent, vermeldet die Oberaufsichtskommission Berufliche Vorsorge (OAK) im Mai 2025.

Liegt der Prozentsatz unter 100 Prozent, spricht man von einer «Unterdeckung». Eine «geringe» Unterdeckung lässt sich ohne Sanierungsmassnahmen innerhalb von fünf Jahren ausgleichen, etwa durch gute Anlageergebnisse und/oder tiefere Umwandlungssätze.

Bei einer «erheblichen» Unterdeckung sind Sanierungsmassnahmen einzuleiten. Zu diesen Massnahmen zählen etwa die Reduktion der Verzinsung der Altersguthaben und eine Erhebung von Sanierungsbeiträgen von Arbeitnehmern und dem Arbeitgeber.

Während die meisten privaten Pensionskassen einen gesunden Deckungsgrad aufweisen, trifft das nicht auf jede öffentlich-rechtliche Pensionskasse zu. Wird die Unterdeckung einer öffentlich-rechtlichen Kasse zu gross, muss der Steuerzahler einspringen. Dies zeigten etwa die Fälle der Bernischen Lehrerversicherungskasse (2003), der Pensionskasse SBB (2010) und der Pensionskasse der Stadt Winterthur (2024).

Ab wann zahlt die PK eine Altersleistung?

Eine Altersrente wird grundsätzlich ab dem vollendeten 65. Lebensjahr gezahlt. Im September 2022 entschied das Stimmvolk, dass das Referenzalter für Frauen um ein Jahr von 64 auf 65 angehoben wird. Die Anpassung des Referenzalters erfolgt nun schrittweise. Offiziell werden Frauen mit Jahrgang 1961 im Alter von 64 Jahren und drei Monaten im Jahr 2025 pensioniert. 2026 erreichen Frauen mit Jahrgang 1962 ihr Referenzalter von 64.5 Jahren. Wer 1963 das Licht der Welt erblickte, kann 2027 nach 64 Jahren und neun Monaten in Rente gehen. Natürlich besteht immer die Möglichkeit einer Frühpensionierung oder die Option über das Referenzalter hinaus berufstätig zu bleiben.

Fazit: Die zweite Säule ist ein zentrales Element des Schweizerischen Vorsorgesystems. Im zweiten Teil erfahren Sie, wie die Renten berechnet werden, was beim Stellenwechsel zu tun ist, wie Sie schon vor dem Erreichen des Rentenalters an Ihr PK-Geld kommen, was beim ordentlichen Bezug zu beachten ist und worauf Sie bei freiwilligen Einkäufen in die Pensionskasse achten sollten.

Über den Autor

Gründer und CEO True Wealth. Nach seinem ETH-Abschluss als Physiker war Felix erst mehrere Jahre in der Schweizer Industrie und darauf vier Jahre bei einer grossen Rückversicherung im Portfoliomanagement und in der Risikomodellierung tätig.

Bereit zu investieren?

Konto eröffnenSie wissen nicht, wo Sie anfangen sollen? Eröffnen Sie jetzt ein Testkonto und wandeln Sie es später in ein echtes Konto um.

Testkonto eröffnen